4月新興產業景氣特征及其與資產定價的關系

來源: 金融界作者

作者:郭磊宏觀

摘要: 報告摘要第一,4月表征戰略性新興產業景氣度的EPMI進一步降至45.7,較前值回落了3.8個百分點。以同比變化消除季節性,4月EPMI比去年同期下降18個百分點,

報告摘要

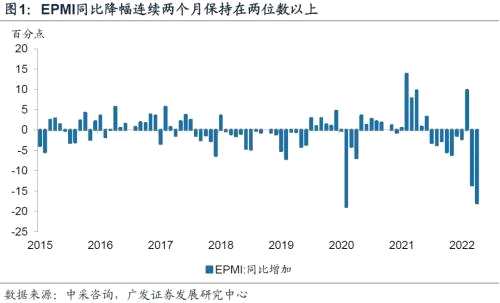

第一,4月表征戰略性新興產業景氣度的EPMI進一步降至45.7,較前值回落了3.8個百分點。以同比變化消除季節性,4月EPMI比去年同期下降18個百分點,降幅較3月的13.6個百分點進一步擴大,且是歷史上首次連續兩個月同比降幅在兩位數。數據絕對值水平亦創下2014年有數據以來同期新低。

第二,從戰略性新興產業景氣面來看,4月僅1個行業位于景氣度榮枯線以上,今年前3個月分別為1個、5個和3個。值得注意的是,4月本身是開工旺季,2014-2021年(不含2020年)的4月全部7個新興產業景氣度均位于擴張區間;即便是疫情影響下的2020年4月,處于擴張區間的新興產業個數也達到6個。今年的數據反常應與疫情的超常規沖擊有關。

第三,細項指標進一步顯現了疫情對供應鏈和就業的沖擊。表征產需的主要指標,如產品訂貨指數、出口訂貨、生產量環比降幅均較3月降幅有所收窄;但與此同時,自有庫存、用戶庫存、就業指數環比降幅顯著擴大,這應與疫情期間的物流受阻、供應鏈不暢有關。

第四,4月EPMI數據對判斷總量層面的景氣度有一定指引。(1)疫情以來,EPMI環比、同比和制造業PMI同向變動的概率分別為66.7%和77.8%,這意味著4月制造業PMI環比和同比雙降的概率較高;(2)拉長周期來看,新興產業的景氣周期對宏觀短周期拐點具有領先性,而當前EPMI12月移動平均尚處于周期下行探底過程中,意味著本輪宏觀短周期觸底尚待領先指標的先行確認。

第五,同樣是疫情影響下的新興產業,目前景氣度有哪些差異?(1)新一代信息技術和新能源汽車產業景氣度環比降幅最大,分別下降9.4和11.9個百分點,體現了產業區域分布、供應鏈區域分布、產業鏈復雜程度等特征更易受疫情影響;(2)生物產業景氣度環比上行3.9個百分點,體現了疫情帶來的相關增量需求;(3)新能源產業環比降幅最小僅0.9個百分點,絕對景氣度最高,且是唯一一個處于擴張區間的新興產業,穩增長線索可能是導致相關產業更具韌性特征的主因,這在固定資產投資數據上可以得到印證,2、3月公用事業固定資產投資累計同比分別達到11.7%和19.3%,高于同期基建投資(不含電力)8.1%和8.5%的同比增速。

第六,跟蹤新興產業景氣度對我們理解成長類資產的定價有什么樣的意義?(1)今年前4個月,上證科創50成份指數漲跌幅分別為-12.1%、1.7%、-12.7%和-10.8%;(2)全球流動性收斂是背景之一,同期10年美債收益率均值分別為1.8%、1.9%、2.1%和2.7%;(3)產業景氣度的變化是另一個重要背景,1-4月EPMI分別為48.4、53.5、49.5和45.7,無論是從年內趨勢(EPMI較去年末下降了8.5個百分點),還是從單月變化(1-4月EPMI同比變化幅度分別為-2.2、9.8、-13.6和-18個百分點)來看,對年內成長資產定價均具有較強的有效性。

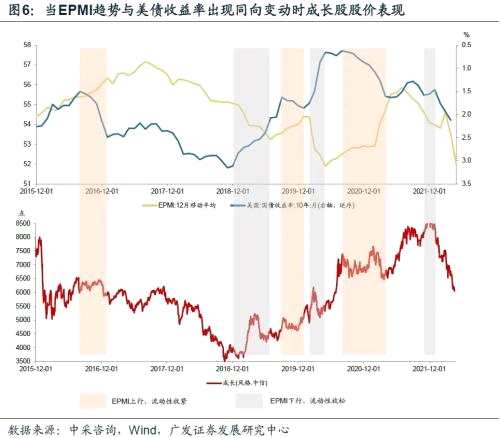

第七,拉長周期來看,EPMI代表【新產業(300832)、股吧】(行情300832,診股)的盈利趨勢,它對成長股定價形成方向性的指引;全球流動性代表新產業的定價環境影響估值,它的快速變動很容易引起成長股股價的短期劇烈波動。流動性環境與盈利增長可以形成四種組合:(1)當EPMI趨勢上行而流動性收緊時,如2016年下半年、2019年四季度、2020年下半年至2021年一季度,成長股股價以震蕩為主,但不改變原有的基本面上行趨勢;(2)當EPMI趨勢下行而流動性明顯放松時,如2019年上半年、2020年上半年、2021年四季度,短期內成長股股價先是顯著反彈,隨后基本面還是會形成“地心引力”。(3)當EPMI趨勢上行且流動性環境寬松時,典型如2016年上半年、2017年二季度、2020年和2021年二季度,盈利和估值上行形成“共振”,成長股股價單邊快速上行;(4)當EPMI趨勢下行而流動性收緊時,如2017年下半年至2018年10月份、2021年三季度、2022年年初至今,盈利和估值兩大因素均對成長股股價形成“雙殺”,股價一般呈現單邊下行。

正文

4月表征戰略性新興產業景氣度的EPMI進一步降至45.7,較前值回落了3.8個百分點。以同比變化消除季節性,4月EPMI比去年同期下降18個百分點,降幅較3月的13.6個百分點進一步擴大,且是歷史上首次連續兩個月同比降幅在兩位數。數據絕對值水平亦創下2014年有數據以來同期新低。

4月EPMI45.7,是2021年2月以來新低水平。

4月EPMI環比較3月顯著下降了3.8個百分點,3月為環比下降4個百分點;而2017-2021年4月環比均值為上行0.9個百分點。

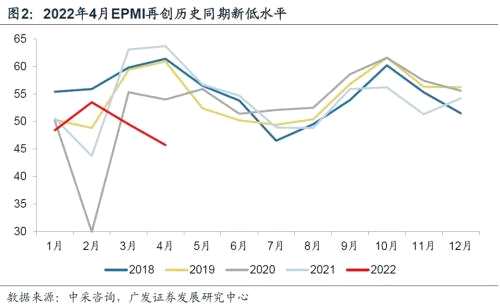

以同比變化消除EPMI的季節性特征,4月EPMI較去年同期下降了18個百分點,同比降幅較3月的13.6個百分點進一步擴大,是有數據以來連續兩個月同比降幅在兩位數以上(圖1)。拉長時間來看,相較于過去5年(2017-2021年)同期均值的60.6下降了14.9個百分點(圖2),也是2014年有數據以來同期最低值。

從戰略性新興產業景氣面來看,4月僅1個行業位于景氣度榮枯線以上,今年前3個月分別為1個、5個和3個。值得注意的是,4月本身是開工旺季,2014-2021年(不含2020年)的4月全部7個新興產業景氣度均位于擴張區間;即便是疫情影響下的2020年4月,處于擴張區間的新興產業個數也達到6個。今年的數據反常應與疫情的超常規沖擊有關。

7個戰略性新興產業中,4月處于擴張區間的行業僅1個;今年前3個月分別為1個、5個和3個。

2014年有數據以來,除了2020年4月受疫情影響,處于擴張區間的行業個數為6個以外,其余年份在開工旺季的季節性特征下,全部7個行業景氣度均在4月處于50以上的擴張區間。

細項指標進一步顯現了疫情對供應鏈和就業的沖擊。表征產需的主要指標,如產品訂貨指數、出口訂貨、生產量環比降幅均較3月降幅有所收窄;但與此同時,自有庫存、用戶庫存、就業指數環比降幅顯著擴大,這應與疫情期間的物流受阻、供應鏈不暢有關。

需求端,4月產品訂貨指數環比下降5.5個百分點(前值環比-9.8個百分點,下同);出口訂貨環比下降1.0個百分點(-8.2);用戶庫存環比下降0.9個百分點(+2.7)。

生產端,4月生產量指標環比下降5.1個百分點(-9.0);采購量環比下降4.6個百分點(-6.4);自有庫存環比下降6.2個百分點(-3.8)。

價格端,4月購進價格環比下降0.7個百分點(+0.7);銷售價格環比下降0.4個百分點(+0.8);利潤指數環比下降4.8個百分點(-10.5)。

其他經營指標方面,就業指數環比下降1.3個百分點(+0.7);應收賬款環比上行1.5個百分點(+5.4);貸款難度環比上行2.1個百分點(-6.9);經營預期環比下降3.8個百分點(-7.9)。

4月EPMI數據對判斷總量層面的景氣度有一定指引。(1)疫情以來,EPMI環比、同比和制造業PMI同向變動的概率分別為66.7%和77.8%,這意味著4月制造業PMI環比和同比雙降的概率較高;(2)拉長周期來看,新興產業的景氣周期對宏觀短周期拐點具有領先性,而當前EPMI12月移動平均尚處于周期下行探底過程中,意味著本輪宏觀短周期觸底尚待領先指標的先行確認。

2020年至2022年3月的27個月中,EPMI與PMI環比變動同向波動的月18個,其余月環比變動出現背離,同向變動的月占比66.7%。

2020年至2022年3月的27個月中,EPMI與PMI同比變動同向波動的月共21個,占比77.8%。

新興產業調查區間是從上月20日至本月19日[1];而根據國家統計局《采購經歷調查制度》顯示“調查時間為每月22日-25日”[2],所以在統計周期上制造業PMI較EPMI略有差異。

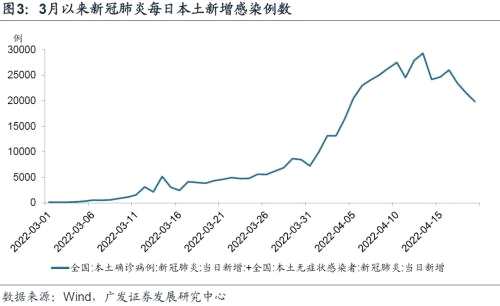

以新增本土確診+新增本土無癥狀來看,3月20-25日均感染人數為4830例;4月19日,全國本土新增確診和無癥狀感染者共19819例(圖3)。

拉長周期來看,EPMI12月移動平均領先于制造業PMI的拐點(圖4),而4月EPMI12月移動平均尚處下行過程中。

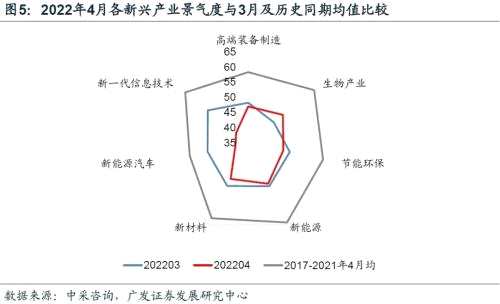

同樣是疫情影響下的新興產業,目前景氣度有哪些差異?(1)新一代信息技術和新能源汽車產業景氣度環比降幅最大,分別下降9.4和11.9個百分點,體現了產業區域分布、供應鏈區域分布、產業鏈復雜程度等特征更易受疫情影響;(2)生物產業景氣度環比上行3.9個百分點,體現了疫情帶來的相關增量需求;(3)新能源產業環比降幅最小僅0.9個百分點,絕對景氣度最高,且是唯一一個處于擴張區間的新興產業,穩增長線索可能是導致相關產業更具韌性特征的主因,這在固定資產投資數據上可以得到印證,2、3月公用事業固定資產投資累計同比分別達到11.7%和19.3%,高于同期基建投資(不含電力)8.1%和8.5%的同比增速。

從細分行業EPMI來看,7個新興產業中,新能源產業景氣度最高為50.1,也是唯一一個景氣度在4月處于擴張區間的行業;生物產業、新材料產業、高端裝備制造、節能環保、新一代信息技術、新能源汽車景氣度由高到低,尤其是新能源汽車景氣度最低,降至40以下。

從環比來看,生物產業景氣度環比上行3.9個百分點;其余新興產業景氣度環比下降,新能源、高端裝備制造、節能環保、新材料環比分別下降0.9、1.2、2.2和2.6個百分點;新能源汽車和新一代信息技術產業景氣度環比分別下降9.4和11.9個百分點。(圖5)

以同比消除季節性特征,高端裝備制造、生物產業、節能環保、新能源、新材料和新能源汽車產業分別低于其季節性規律(2017-2021年4月均值)11.3、13.1、13.4、14.2、14.4和15.4個百分點;新一代信息技術產業景氣度低于季節性規律21.4個百分點。

2022年1-2月,電力、熱力、燃氣及水的生產和供應業完成固定資產投資增速11.7%;1-3月進一步上行至19.3%;同期基建投資(不含電力)同比增速分別為8.1%和8.5%。

跟蹤新興產業景氣度對我們理解成長類資產的定價有什么樣的意義?(1)今年前4個月,上證科創50成份指數漲跌幅分別為-12.1%、1.7%、-12.7%和-10.8%;(2)全球流動性收斂是背景之一,同期10年美債收益率均值分別為1.8%、1.9%、2.1%和2.7%;(3)產業景氣度的變化是另一個重要背景,1-4月EPMI分別為48.4、53.5、49.5和45.7,無論是從年內趨勢(EPMI較去年末下降了8.5個百分點),還是從單月變化(1-4月EPMI同比變化幅度分別為-2.2、9.8、-13.6和-18個百分點)來看,對年內成長資產定價均具有較強的有效性。

以月末最后一個交易日與上月最后一個交易日相比,今年1-3月上證科創50成份指數漲跌幅分別為-12.1%、1.7%、-12.7%;截至4月20日,4月漲跌幅為-10.8%。

同期,10年期美國國債收益率平均水平分別為1.8%、1.9%、2.1%和2.7%;環比連續4個月上行,分別為上行0.3、0.2、0.2和0.6個百分點;與去年同期相比,變化幅度分別為上行0.7、0.7、0.5和1.0個百分點。

1-4月EPMI分別為48.4、53.5、49.5和45.7;與去年同期相比,變化幅度分別為-2.2、9.8、-13.6和-18個百分點;2022年4月與2021年12月相比,EPMI下降了8.5個百分點。

拉長周期來看,EPMI代表新產業的盈利趨勢,它對成長股定價形成方向性的指引;全球流動性代表新產業的定價環境影響估值,它的快速變動很容易引起成長股股價的短期劇烈波動。流動性環境與盈利增長可以形成四種組合:(1)當EPMI趨勢上行而流動性收緊時,如2016年下半年、2019年四季度、2020年下半年至2021年一季度,成長股股價以震蕩為主,但不改變原有的基本面上行趨勢;(2)當EPMI趨勢下行而流動性明顯放松時,如2019年上半年、2020年上半年、2021年四季度,短期內成長股股價先是顯著反彈,隨后基本面還是會形成“地心引力”。(3)當EPMI趨勢上行且流動性環境寬松時,典型如2016年上半年、2017年二季度、2020年和2021年二季度,盈利和估值上行形成“共振”,成長股股價單邊快速上行;(4)當EPMI趨勢下行而流動性收緊時,如2017年下半年至2018年10月份、2021年三季度、2022年年初至今,盈利和估值兩大因素均對成長股股價形成“雙殺”,股價一般呈現單邊下行。

EMPI對成長股的定價影響主要通過需求向利潤傳導的路徑;10年期美債收益率代表的全球流動性對成長股定價的影響主要通過流動性向估值水平傳導的路徑。當EPMI與美債收益率反向變動的時候,二者對成長股定價的影響是一致的。EPMI趨勢上行和流動性寬松共振時,如2016年上半年、2017年二季度、2020年和2021年二季度,成長股股價單邊上行;當EPMI趨勢下行和流動性收緊共同抑制成長股股價時,如2017年下半年至2018年10月份、2021年三季度、2022年年初至今,成長股股價呈現單邊下行。

當EPMI趨勢上行而流動性收緊時(如2016年下半年、2019年四季度、2020年下半年至2021年一季度),成長股股價以震蕩為主,但不改變原來的基本面和股價趨勢(圖6黃色陰影部分)。

當EPMI趨勢下行而流動性明顯放松時(如2019年上半年、2020年上半年、2021年四季度),會導致短期內成長股出現顯著反彈后回落,隨后股價跟隨EPMI趨勢變動(圖6灰色陰影部分)。

核心假設風險:國內疫情演化超預期,外部環境變化超預期,政策去杠桿力度強于預期。

審核:yj127

編輯:yj127