2020年全球及中國人造草坪行業市場現狀與競爭格局分析 國內廠商市占率快速提升

來源: 互聯網

作者:佚名

摘要: 全球人造草坪市場呈現出快速發展趨勢人造草坪是將PE(聚乙烯)、PP(聚丙烯)等合成樹脂制成仿制草絲,通過專業設備將其編織于底布上,并在背面涂上起固定作用的涂層使其具備天然草性能的化工制品。

全球人造草坪市場呈現出快速發展趨勢

人造草坪是將PE(聚乙烯)、PP(聚丙烯)等合成樹脂制成仿制草絲,通過專業設備將其編織于底布上,并在背面涂上起固定作用的涂層使其具備天然草性能的化工制品。

隨著材料科學和制造工藝的進步,人造草坪產品在顏色、外觀、接觸舒適度等方面已接近天然草,部分性能如耐候性、耐磨性等已遠遠超越天然草,并具有使用壽命長、維護成本低等優勢,其應用場景不斷拓寬。

近年來全球人造草坪市場仍呈現出快速發展趨勢,行業位于高景氣區間。

從產量上看,自2015年以來,全球人造草坪產量保持持續增長的趨勢。2019年全球人造草坪產量為297百萬平方米;2015年至2019年,全球人造草坪產量年均復合增長率為14.76%,產量增長較快。

總體需求不斷上升 休閑草需求增速快

從需求上看,全球人造草坪市場總體需求呈快速增長趨勢。根據AMI Consulting發布的數據,2019年全球人造草坪銷量達2.97億平方米,2015年至2019年,全球人造草坪銷量年復合增長率為14.83%。

從產品結構看,人造草坪主要分為運動草和休閑草兩大類,近年來運動草銷量規模超過休閑草,但休閑草增速更快。

2019年運動草銷量1.6億平方米,全球銷量占比53.97%,2015-2019年復合增速8.72%,AMIConsulting預測2023年銷量為2.19億平方米。2019年休閑草銷量1.37億平方米,全球銷量占比46.03%,2015-19年復合增速24.91%,AMI Consulting預測2023年銷量為2.39億平方米。

目前運動草市場的增長主要來源于發展中國家對運動場地的加大投入和發達國家存量人造運動草坪的更新。休閑草市場的增長主要原因是產品性能的提升使得更多個性化需求得到滿足,大型家居連鎖超市、園藝公司、DIY等銷售方式從北美等成熟市場向其他地區擴散,以及消費者對節水和降低維護成本的認知逐漸加深。

2019年全球人造草坪市場規模(按銷售額)達178億元(23億歐元),2017-2019年全球人造草坪市場規模年復合增長率為8.9%。

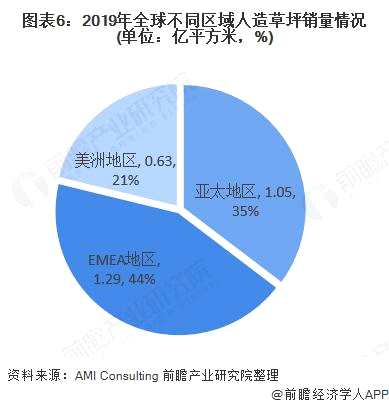

歐美發達國家為人造草坪主要消費市場

從區域結構上看,歐美發達國家仍為人造草坪主要消費市場,中國為主要生產地。

2019年,全球人造草坪第一大市場為EMEA地區(歐洲、中東、非洲),2019年全球總銷量占比44%;美洲市場在2019年全球總銷量占比21%,美洲市場也是全球平均銷售單價最高的市場;亞太地區人造草坪銷量為105百萬平方米,占全球銷量的比例為35%,但該區域需求主要為平均銷售單價相對較低的運動草。

中國成為世界上最大的人造草坪生產國

我國人造草坪市場起步較晚,但發展速度很快。1990年代初期,我國企業開始進入人造草坪制造領域。2000年以來,我國人造草坪行業取得快速發展,全球產能逐漸向我國轉移,以【共創草坪(605099)、股吧】(605099)為代表的中國企業逐漸占據全球人造草坪行業的主要地位,同時國內人造草坪市場需求也在不斷增加。

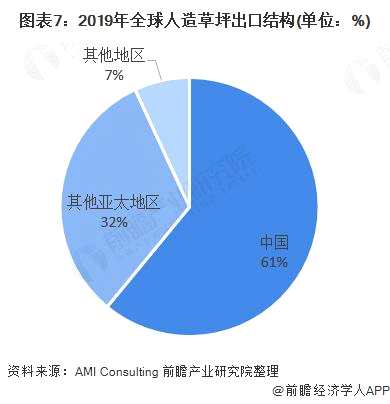

2017年,我國企業共生產123.50百萬平方米人造草坪,全球市場產量占比為53.70%,其中出口64.80百萬平方米,出口量占全球總出口量的87.00%。近年來我國人造草坪產量規模不斷擴大,占全球人造草坪總產量超過一半以上;隨著產量的進一步擴大,我國人造草坪在全球市場上占據的比重得到不斷提升,中國逐漸發展成為世界上最大的人造草坪生產國,產品也被大量出口到國外,對全球市場的影響也越來越大。

2019年亞太地區人造草坪產量達1.85億平方米,占全球產量的比重為62.3%,憑借完善產業鏈和低成本優勢,中國成為全球人造草坪主要生產地。中國/亞太地區占全球人造草坪出口總量分別達61.0%和93.1%。

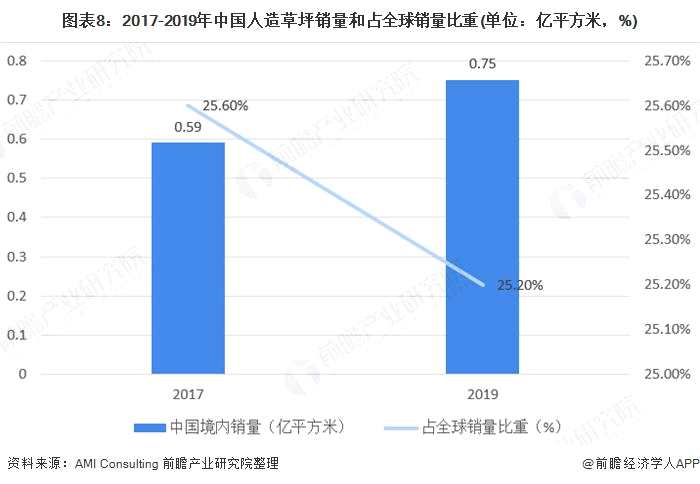

根據AMI Consulting數據,2019年中國人造草坪銷量達0.75億平方米,2017-2019年CAGR為12.8%,但目前中國人造草坪以單價相對較低的運動草為主。隨著我國體育基礎設施投入力度的加大和商業、服務業的發展以及人民生活水平的提高,我國人造草坪市場需求有望持續增加,消費層次也將不斷提升。

歐美老牌廠家壟斷高端運動草市場

從競爭格局上看,歐美老牌廠家壟斷高端運動草市場,中國廠家主要集中在休閑草和中低端運動草市場市場。

全球人造草坪生產廠家近400家,大致可分為4個梯隊:1)一線廠商以FFA優選供應商為代表,技術實力強、產品質量優,生產準入門檻較高的運動草,主要為歐美發達國家老牌廠商;2)二線廠商獲FIFA合格供應商認證,但其規模、技術實力、行業經驗等與第一梯隊仍有差距;3)三線廠商以中國廠商為主,其運動場地部分獲得FIFA場地認證,產品質量尚可,但主要在休閑草和中低端運動草占有一定市場份額;4)四線廠商以中國中小廠商為主,其產品質量、規模與前三梯隊廠商有較大差距。

市場較為分散 國內廠商市占率快速提升

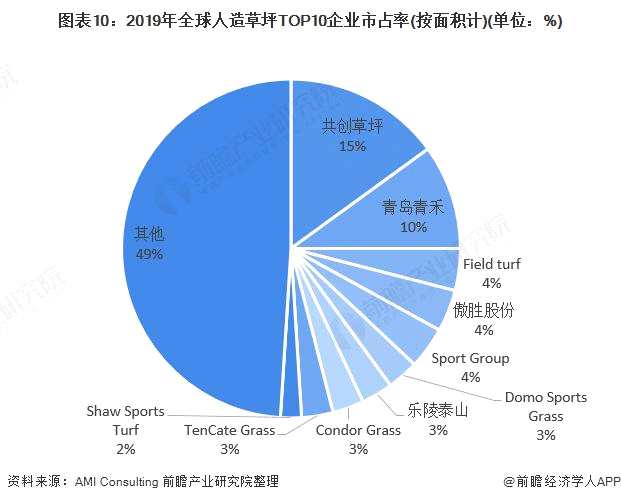

由于市場、渠道較為分散,人造草坪生產商集中度較低,2019年CR5/CR10分別為37%/51%。歐美發達國家廠商主要涉及中高端運動草領域,近年增速放緩。

相較運動草,休閑草鋪裝要求更為簡單,憑借成本效率優勢,中國企業在休閑草市場優勢顯著。隨著休閑草市場容量的快速擴容,國內廠商市占率快速提升,2019年全球前十大草坪廠商中有4家為中國廠商,共創草坪/青島青禾/傲勝股份/樂陵泰山全球市占率分別為15%/10%/4%/3%。

行業領先企業通過新產品和新工藝的研發、全球銷售渠道的鋪設和國際權威體育組織的認證,已形成明顯的行業壁壘。中國龍頭企業通過提升技術實力持續提升產品質量、并在海外建廠規避關稅影響,市占率提升趨勢明確。

審核:yj141

編輯:yj127