煤炭開(kāi)采【聊吧互動(dòng)】

今日煤炭開(kāi)采行業(yè)主力資金凈流入13.46億元,安泰集團(tuán)、晉控煤業(yè)等股領(lǐng)漲

安泰集團(tuán)

+10.12%

晉控煤業(yè)

+9.02%

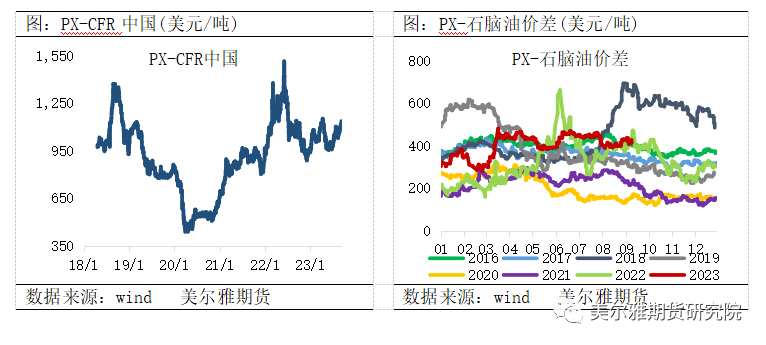

摘要: 從產(chǎn)能的角度來(lái)看,2023年下半年至2025年僅有三套PX裝置投產(chǎn),產(chǎn)能共計(jì)750萬(wàn)噸,而其下游PTA仍有1750萬(wàn)噸產(chǎn)能投產(chǎn),由于投產(chǎn)節(jié)點(diǎn)不同PX供需在產(chǎn)能上仍存階段性的錯(cuò)配,

從產(chǎn)能的角度來(lái)看,2023年下半年至2025年僅有三套PX裝置投產(chǎn),產(chǎn)能共計(jì)750萬(wàn)噸,而其下游PTA仍有1750萬(wàn)噸產(chǎn)能投產(chǎn),由于投產(chǎn)節(jié)點(diǎn)不同PX供需在產(chǎn)能上仍存階段性的錯(cuò)配,且供應(yīng)增速不及需求增速。從供需格局來(lái)看,由于調(diào)油需求的異軍突起,PX原料受成品油需求影響,導(dǎo)致PX開(kāi)機(jī)負(fù)荷低位,庫(kù)需比降至近年來(lái)的低位。短期來(lái)看國(guó)際油價(jià)高位,PX成本支撐較強(qiáng),需求端暫穩(wěn),PX偏強(qiáng)格局難改,后期PTA仍有裝置計(jì)劃投產(chǎn),階段性的供需錯(cuò)配下PX驅(qū)動(dòng)向上,在沒(méi)有系統(tǒng)性風(fēng)險(xiǎn)下PX難以深跌。

一

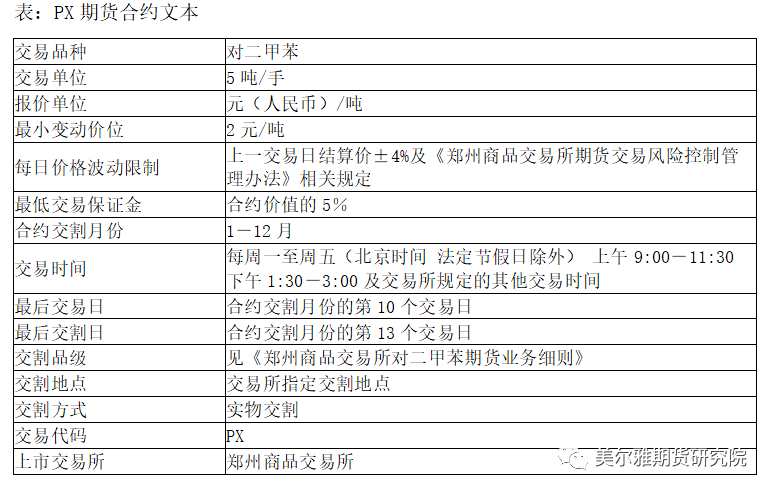

合約文本

對(duì)二甲苯期貨自2023年9月15日(星期五)起上市交易。上市當(dāng)日集合競(jìng)價(jià)時(shí)間為上午8:55-9:00,交易時(shí)間為9:00-11:30和13:30-15:00。9月15日當(dāng)晚起開(kāi)展夜盤(pán)交易,夜盤(pán)交易時(shí)間為21:00-23:00。首批上市交易的對(duì)二甲苯期貨合約為PX2405、PX2406、PX2407、PX2408和PX2409。對(duì)二甲苯期貨合約交易保證金標(biāo)準(zhǔn)為12%,漲跌停板幅度為±10%。根據(jù)《鄭州商品交易所期貨交易風(fēng)險(xiǎn)控制管理辦法》有關(guān)規(guī)定,對(duì)二甲苯期貨合約上市當(dāng)日漲跌停板幅度為合約掛牌基準(zhǔn)價(jià)的±20%。

二

基本面概況

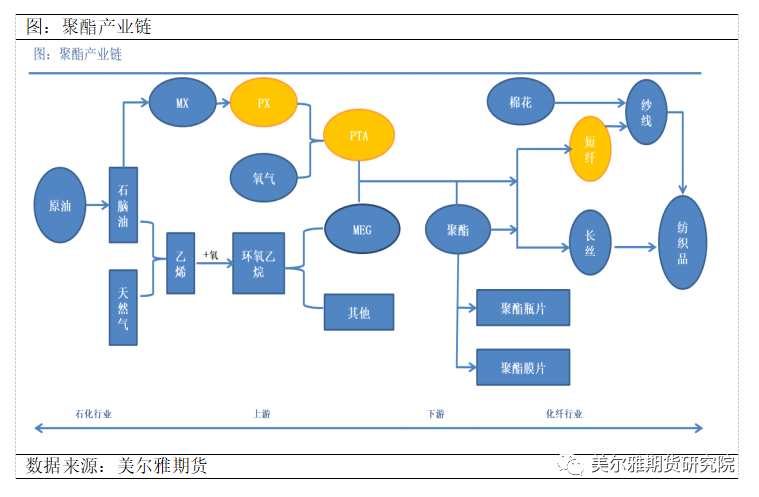

1、PX產(chǎn)業(yè)鏈及影響因素

PX是重要的聚酯生產(chǎn)原料,99%的PX用于生產(chǎn)PTA,其下游廣泛應(yīng)用于化纖、包裝等國(guó)民經(jīng)濟(jì)重要領(lǐng)域。國(guó)內(nèi)PTA需求較高導(dǎo)致PX仍維持一定的進(jìn)口依賴度,但2019年開(kāi)啟的大煉化投產(chǎn)周期,明顯擠占進(jìn)口份額,進(jìn)口依賴度由2018年的60%下滑至30%附近。

影響PX供需的因素從供應(yīng)和需求的角度可以分為,PX原料供應(yīng),由于近2年全球汽油短缺,甲苯、MX等PX原料因高辛烷值需求增加,導(dǎo)致PX產(chǎn)量相應(yīng)減少明顯。供應(yīng)端,由于PX存一定的進(jìn)口依賴,海外裝置動(dòng)態(tài)及進(jìn)口量的波動(dòng)會(huì)對(duì)PX價(jià)格產(chǎn)生一定的影響;國(guó)內(nèi)產(chǎn)能投放及裝置利潤(rùn),PX產(chǎn)能投放會(huì)帶來(lái)供應(yīng)增量的預(yù)期影響,PX負(fù)荷會(huì)隨裝置的經(jīng)濟(jì)性變化而進(jìn)行調(diào)整,重整利潤(rùn)、歧化利潤(rùn)、異構(gòu)利潤(rùn)等都是影響因素;計(jì)劃外檢修,因目前國(guó)內(nèi)PX單套裝置產(chǎn)能都較大,因此計(jì)劃外的檢修影響度也隨之在提升。需求端,主要分為化工需求和調(diào)油需求,化工需求主要是因其上下游的關(guān)聯(lián)度極高,所以PX的價(jià)格和負(fù)荷會(huì)在很大程度上受到PTA開(kāi)工率的影響;PX除了化工需求之外,近兩年的另一大需求就是調(diào)油需求,因其高辛烷值是作為汽油調(diào)油料的優(yōu)良組分。

2、PX基本面情況

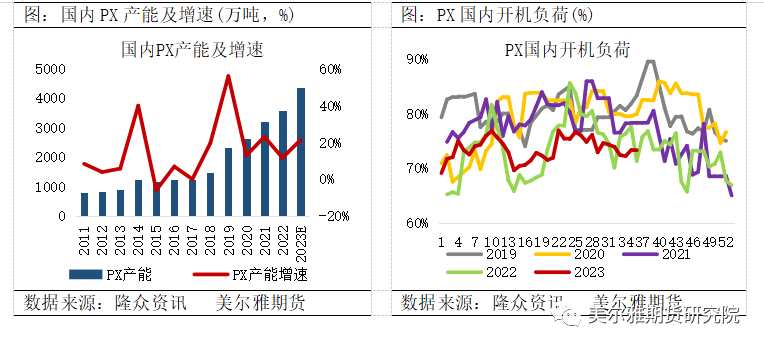

2019年至今,PX進(jìn)入新一輪產(chǎn)能大投放。在這輪產(chǎn)能擴(kuò)張進(jìn)程中,以浙石化、恒力、盛虹等民營(yíng)企業(yè)為代表,國(guó)內(nèi)的PTA企業(yè)向上游一體化發(fā)展,完善了PX-PTA-聚酯的全鏈條產(chǎn)業(yè)。截止2023年9月,PX產(chǎn)能基數(shù)4397萬(wàn)噸,年內(nèi)計(jì)劃投產(chǎn)770萬(wàn)噸(投產(chǎn)兌現(xiàn)),產(chǎn)能增速21%。上半年由于季節(jié)性檢修及調(diào)油需求影響,PX國(guó)產(chǎn)增量不及預(yù)期,同時(shí)由于美亞套利窗口打開(kāi),進(jìn)口較去年明顯下滑,PX國(guó)內(nèi)總供應(yīng)增量明顯不及預(yù)期,同時(shí)需求端PTA仍處于大投產(chǎn)周期中,供需處于緊平衡格局,PX價(jià)格及PX-石腦油價(jià)差均偏強(qiáng)。后市需關(guān)注調(diào)油邏輯結(jié)束下,PX產(chǎn)量回歸影響。

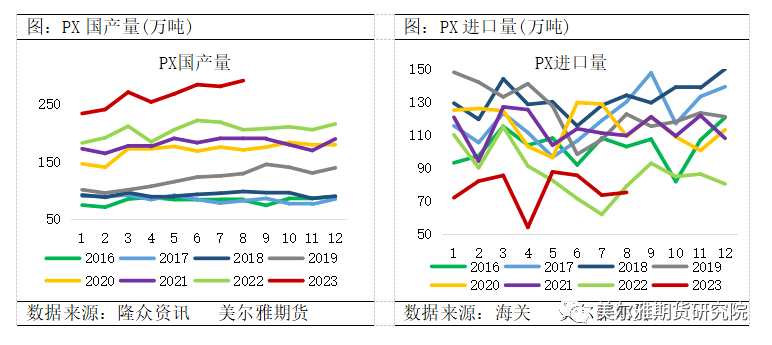

需求來(lái)看,目前調(diào)油需求尚未結(jié)束,9月仍屬于出行旺季,但隨著出行旺季結(jié)束,化工需求或?qū)⒅匦掠绊慞X總需求。PTA目前仍處于大投產(chǎn)周期中,四季度仍有一套250萬(wàn)噸的裝置計(jì)劃投產(chǎn),自2023年四季度至2025年,將有1750萬(wàn)噸新增產(chǎn)能,產(chǎn)生1100余萬(wàn)噸PX需求。PX的新增產(chǎn)能,大多跟隨煉化一體化項(xiàng)目,從至2025年規(guī)劃新增產(chǎn)能750萬(wàn)噸。PX需求端仍有強(qiáng)支撐,供應(yīng)增速不及需求增速,供需矛盾會(huì)長(zhǎng)期存在。

三

首日策略

2023年9月15日對(duì)二甲苯期貨首批上市交易合約PX2405、PX2406、PX2407、PX2408和PX2409的掛牌基準(zhǔn)價(jià)為9550元/噸。14日PX-CFR收盤(pán)價(jià)格1147美元/噸,遠(yuǎn)月貼水,從基準(zhǔn)價(jià)的估值水平來(lái)看,處于中性偏高的位置。

從供需格局來(lái)看,由于調(diào)油需求的異軍突起,PX原料受調(diào)油需求影響,導(dǎo)致PX開(kāi)機(jī)負(fù)荷下降,庫(kù)需比降至近年來(lái)低位。短期來(lái)看國(guó)際油價(jià)高位,PX成本支撐較強(qiáng),需求端暫穩(wěn),PX偏強(qiáng)格局難改,后期PTA仍有裝置計(jì)劃投產(chǎn),供需錯(cuò)配仍存,在沒(méi)有系統(tǒng)性風(fēng)險(xiǎn)下PX難以深跌。

單邊策略:低接為主。從基準(zhǔn)價(jià)的估值水平來(lái)看,處于中性偏高的位置,但短期PX供應(yīng)增量有限,且需求維持高位,偏緊格局暫難改變,PX低于9000元/噸時(shí)低接為主。

跨品種套利:多PX空PTA。PX作為PTA的直接原料,產(chǎn)能錯(cuò)配仍存,供應(yīng)增速不及需求增速,仍可空PTA多PX。

今日煤炭開(kāi)采行業(yè)主力資金凈流入13.46億元,安泰集團(tuán)、晉控煤業(yè)等股領(lǐng)漲

本日電信運(yùn)營(yíng)行業(yè)早盤(pán)小幅低開(kāi)收盤(pán)上漲1.41%,9月14日主力資金凈流入9545.75萬(wàn)元

本日滬倫通概念漲幅1.63% 國(guó)投電力、長(zhǎng)江電力漲幅居前