A股總市值突破90萬億大關,逼近GDP總量,1萬億到90萬億這樣跨過

來源: 財聯社

作者:佚名

摘要: 財聯社(深圳,記者黃靖斯)上市公司總市值突破90萬億,百萬億大關近在咫尺。Wind數據顯示,截至12月13日,A股上市公司總數為4662家,總市值達到92.35萬億元,較年初增長12.53萬億元。

財聯社(深圳,記者黃靖斯)上市公司總市值突破90萬億,百萬億大關近在咫尺。

Wind數據顯示,截至12月13日,A股上市公司總數為4662家,總市值達到92.35萬億元,較年初增長12.53萬億元。其中,深市總市值達39.82萬億元,滬市為52.26萬億元,北交所為0.27萬億元。其首次站上90萬億大關,是在年初。  數據來源:Wind92.35萬億元是何概念?這意味著A股的市場體量逼近我國GDP總量(2020年為101.60萬億元),越發(fā)與其世界第二大經濟體的地位相匹配,這也意味著中國率又上新臺階。

數據來源:Wind92.35萬億元是何概念?這意味著A股的市場體量逼近我國GDP總量(2020年為101.60萬億元),越發(fā)與其世界第二大經濟體的地位相匹配,這也意味著中國率又上新臺階。

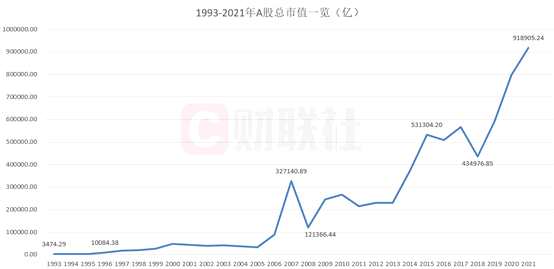

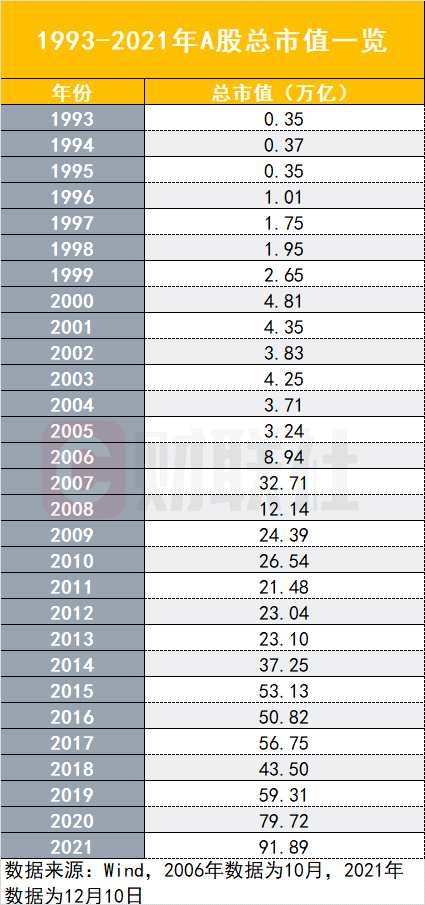

回顧資本市場30余年,A股上市公司營收與凈利潤規(guī)模快速成長,滬深總市值也多次實現了歷史性的突破。1990年,A股全部上市公司總市值尚不足百億,到2006年底突破10萬億,2015年站上50萬億的臺階,如今已突破90萬億大關。

全球對比來看,美國股市市值排名第一,Wind數據顯示,截至12月13日,全部美股上市公司總市值達到439.13萬億元,港股總市值為54.55萬億元,日本上市公司總市值達52.10萬億元,加拿大多倫多證交所總市值為20.09萬億元,澳大利亞證交所總市值為12.05萬億元。

數說A股總市值發(fā)展變遷30年

1990年,滬深兩大交易所相繼成立,中國股市正式登上歷史舞臺。以總市值為觀察視點,不妨把A股資本市場的發(fā)展歷程分為兩個15年,第一個15年可以說是波瀾不驚、穩(wěn)中有進;第二個15年則開啟了真正波瀾壯闊的征途。  在開篇之年,A股全部上市公司總市值尚不足百億,隨后在1991年末突破百億大關,1992年末突破千億,直到1996年底,A股總市值沖破萬億大關。

在開篇之年,A股全部上市公司總市值尚不足百億,隨后在1991年末突破百億大關,1992年末突破千億,直到1996年底,A股總市值沖破萬億大關。

2006年12月14日,上證綜合指數創(chuàng)下設立16年以來的新高2250.32點,這一年年底A股總市值突破10萬億大關。

進入2007年的中國資本市場仍在續(xù)寫輝煌,A股總市值勢如破竹地從不到9萬億躍升至30萬億。8月4日,滬深總市值首超20萬億;10月16日,上證綜指創(chuàng)出歷史新高6124.04點;年末滬深總市值達到歷年小高潮32.71萬億元。

2008年的A股同樣給多數投資者留下了不可磨滅的深刻印象,這一年滬深總市值急轉直下至12.14萬億元,較2007年蒸發(fā)了20萬億。

此后A股市場市值規(guī)模一直在20萬億上下徘徊不前,直至2014年突破30萬大關達到37.25萬億元,超越2007年的歷史紀錄。以市值規(guī)模計,也超過了日本,僅次于美國證券市場。而2014年A股市值規(guī)模的飛速增長標志著中國證券市場經過多年蓄勢,終于成功躍出“20萬億陷阱”。

到2015年,A股市場總市值突破50萬億大關,此后歷經多次調整,于2019年底逼近60萬億。

2020年,A股市場在疫情中逆風飛揚,更有意思的是,滬深總市值在2020年3月23日時為54.7萬億元,到2021年12月13日躍升到92.35萬億元,不到兩年時間漲近40萬億,注冊制下,新股發(fā)行增多是一個重要原因,但也充分顯示了中國資本市場的活力和韌性。  30年間,A股市值的攀升速度也成倍速增長,其背后有多重影響因素,除市場擴容、制度完善外,更離不開行情驅動。A股總市值實現第一個“10萬億”的時間為16年(1990-2006年),實現第二個“10萬億”僅花了半年時間(2006.12-2007.5)。2007年行情助推下,A股總市值連上三級臺階,接連突破20、30、40萬億市值大關;同理,2015年上半年A股一路高歌猛進,總市值站上50萬億后,又陸續(xù)攻克60、70萬億大關。

30年間,A股市值的攀升速度也成倍速增長,其背后有多重影響因素,除市場擴容、制度完善外,更離不開行情驅動。A股總市值實現第一個“10萬億”的時間為16年(1990-2006年),實現第二個“10萬億”僅花了半年時間(2006.12-2007.5)。2007年行情助推下,A股總市值連上三級臺階,接連突破20、30、40萬億市值大關;同理,2015年上半年A股一路高歌猛進,總市值站上50萬億后,又陸續(xù)攻克60、70萬億大關。  與此同時,隨著我國產業(yè)結構不斷優(yōu)化升級,A股總市值Top20上市公司中,除了金融、石化、采掘等傳統(tǒng)企業(yè)外,以寧德時代、隆基股份等為代表的新能源、高端制造企業(yè)也占據了重要的一席之地;以從今年股價漲跌幅來看,寧德時代(85.5%)、比亞迪(51.08%)和隆基股份(31.70%)穩(wěn)居前三,長江電力(17.20%)、海康威視(12.68%)同樣漲幅居前。

與此同時,隨著我國產業(yè)結構不斷優(yōu)化升級,A股總市值Top20上市公司中,除了金融、石化、采掘等傳統(tǒng)企業(yè)外,以寧德時代、隆基股份等為代表的新能源、高端制造企業(yè)也占據了重要的一席之地;以從今年股價漲跌幅來看,寧德時代(85.5%)、比亞迪(51.08%)和隆基股份(31.70%)穩(wěn)居前三,長江電力(17.20%)、海康威視(12.68%)同樣漲幅居前。  外資巨頭看好2022年A股機會

外資巨頭看好2022年A股機會

在國際化不斷深入推進的過程中,A股也已逐步成長為總市值穩(wěn)居全球前列的重要市場主體。

橫向對比來看,美股依舊是當仁不讓的“總市值一哥”,Wind數據顯示,截至12月13日,全部美股上市公司達到6740家,總市值達到439.13萬億元。港股有2579家上市公司,總市值達到54.55萬億元。此外,日本上市公司為3811家,總市值達52.10萬億元;加拿大多倫多證交所的上市公司有2676家,總市值為20.09萬億元;澳大利亞證交所上市公司2189家,總市值為12.05萬億元。  在2021年的疫情擾動下,美股市場仍然一往無前,但危險信號也一次次逼近,“巴菲特指標”(美股總市值/美國GDP)屢次拉響警報。一般而言,巴菲特指標位于70%至80%之間時是買入美股的好時機,超過100%,投資者則需要關注美股泡沫風險。今年4月,美股的“巴菲特”指標已經達到190%,高于2000年初互聯網泡沫時期峰值;8月“巴菲特指標”再次敲警鐘,飆升至205%的創(chuàng)紀錄高點。

在2021年的疫情擾動下,美股市場仍然一往無前,但危險信號也一次次逼近,“巴菲特指標”(美股總市值/美國GDP)屢次拉響警報。一般而言,巴菲特指標位于70%至80%之間時是買入美股的好時機,超過100%,投資者則需要關注美股泡沫風險。今年4月,美股的“巴菲特”指標已經達到190%,高于2000年初互聯網泡沫時期峰值;8月“巴菲特指標”再次敲警鐘,飆升至205%的創(chuàng)紀錄高點。

此外,摩根士丹利策略師在其年度投資展望中告誡投資者,明年應遠離美股和美債,即使經濟增長有所改善,通脹有所緩和,貨幣支持減弱和高估值仍將在2022年阻礙美國資產增長。

相比之下,外資巨頭紛紛表示看好2022年A股機會。高盛提出,2022年維持對A股市場高配的建議,預計2022年A股估值會有明顯回升。摩根士丹利中國首席股票策略師王瀅也表示,2021年的主要投資建議是超配A股,進入2022年這個策略仍然奏效。

港股估值也調整至歷史低位。星展香港近日發(fā)表2022年市場展望,給予恒指未來12個月目標價28500點,較現在有約20%的上漲空間;星展認為,恒指近來位置較過去5年平均預測PE低0.5個標準差,估值具備吸引力。瑞銀全球研究部表示,該機構將2022年底香港恒生指數的目標位設定在27000點,這意味著其較恒指最新收盤價有14.2%的漲幅空間。

關鍵詞:

審核:yj128

編輯:yj127

總市值,大關,上市公司