華泰策略:年內第10次沖擊3400的結構與背后

來源: 華泰證券

作者:張馨元

摘要: 核心觀點滬指年內第10次沖擊3400,成長型順周期優于再通脹+傳統低估值“不急轉彎”基調后滬指年內第10次沖擊3400點,中游制造為代表的成長型順周期再度占優,大金融偏弱,再通脹漲價主線分化,

核心觀點

滬指年內第10次沖擊3400,成長型順周期優于再通脹+傳統低估值

“不急轉彎”基調后滬指年內第10次沖擊3400點,中游制造為代表的成長型順周期再度占優,大金融偏弱,再通脹漲價主線分化,對比年內前9次滬指沖擊3400,考慮內外信貸環境(內“不急轉彎”、外美聯儲穩定QE+二輪財政刺激規模有望擴大)與疫情(歐洲三輪疫情發酵)的邊際變化,成長型順周期的細分風格仍占優;短期亦可關注冷冬/出口/事件催化下的煤炭/燃氣/紡服/家電/通信/PCB;中線繼續以大宗為盾,以制造為矛。

市場特征:信貸預期+外圍疫情主導順周期中的細分風格,中游制造占優

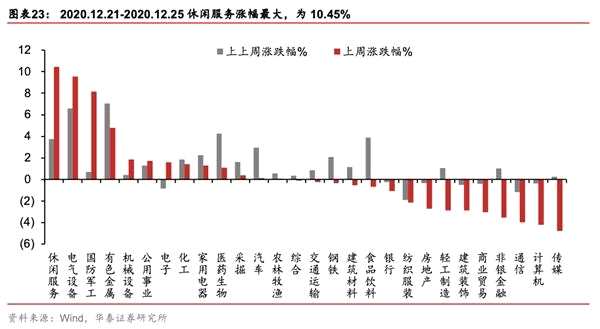

上周兩市成交額環比回升16%,結構熱度高于整體。順周期風格中,碳中和相關的電新、受益于十四五訂單改善+訂單模式優化的軍工強勢,大金融偏弱,再通脹漲價主線分化,冷冬相關煤炭+碳中和相關的小金屬強勢,歐洲第三輪疫情沖擊下采掘走弱。順周期內部分化體現:1)市場仍在評估后續信貸政策,“不急轉彎”、普惠小微貸款延展計劃續期等信號拉長久期偏好,對中高估值風格有支撐,2)外圍疫情沖擊下,再通脹邏輯遇短期挑戰。

基本面:高端制造→中游設備→傳統行業冷冬/轉單效應的景氣擴散

11月工業企業利潤同比較10月回落,但仍維持雙位數較快增長,1-11月工業企業利潤率升至6.1%,接近2017年3-7月水平;高端制造→中游設備→傳統行業的景氣擴散趨勢清晰;1-11月計算機通信及電子業利潤累計同比較上月擴張3.1pct;1-11月通用設備/電氣設備利潤累計同比增速分別較上月擴張0.5/3.1pct;1-11月煤炭開采洗選/紡服/家具業利潤累計同比跌幅分別較上月收窄3.2/0.5/2.4pct;上述行業盈利趨勢體現:5G科技周期仍強、中游設備景氣延續上行、冷冬與轉單效應繼續支持傳統行業修復。

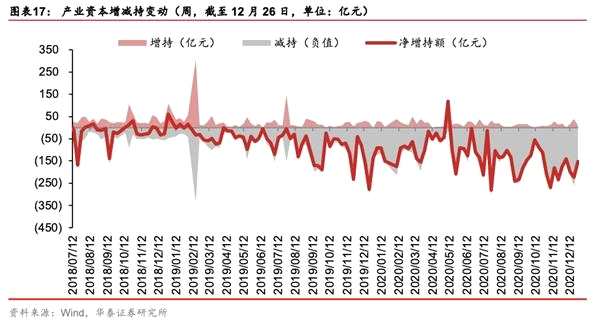

資金面:公募發行與產業減持對沖,三因素下春季躁動或有資金面支撐

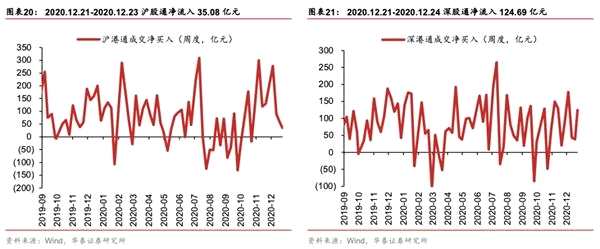

上周北向資金凈流入86億,環比微升;新成立偏股型基金292億份,9月以來周發行規模基本處于300-600億份區間波動;融資凈買入109億,凈買入額與兩融成交占比均延續12.11以來升勢;產業資本凈減持153億,環比收窄,但部分大額減持計劃帶來結構性壓力(如計算機)。三因素下春季躁動或有資金面支撐:監管發文引導居民儲蓄向股基轉化,科創基金規模上限放開、深圳私募注冊登記重啟等或有體現;12月年內解禁小高峰后,明年1-5月壓力趨緩;年初銀行理財子與保險開門紅資金有望擇機入市。

回顧全年滬指5輪10次沖擊3400,三類順周期品種接力

年內滬指共計5輪、10次沖擊3400點,第一輪(7.8/7.13)兩次沖擊3400點的背景是PPI同比拐點出現,大金融拉升;第二輪(8.17/8.28/9.1)的背景是美國二次疫情拐點出現、美債利率反彈,軍工/化工/汽車等成長型順周期領漲;第三輪(11.23)的背景是輝瑞疫苗捷報+大選靴子落地,有色/石化/鋼鐵等再通脹主線領漲;第四輪(11.27/12.1)背后是加權貸款利率回升、工業利潤等數據強勢,銀行保險再度走強;第五輪(12.17/12.21)背景是內外流動性均緩壓,美聯儲穩QE前瞻指引+二輪財政刺激落地,國內定調“不急轉彎”,電新/軍工/汽車等成長型順周期再度領漲。

配置思路:成長型順周期仍占優,節前亦關注冷冬/出口/事件催化主線

考慮春節前央行相對呵護流動性(過去10年間僅11/17年短端利率在節前上升)及“穩杠桿”/“不急轉彎”政策基調、歐洲第三輪疫情發酵對全球再通脹邏輯的短期擾動,成長型順周期相對占優。此外明年1月通信運營商大會、2月前低溫雨雪天氣或繼續擴大取暖需求、3/4月疫苗量產前海外供需缺口仍在,分別對應短期通信/PCB、煤炭/燃氣、紡服/家電階段性機會。明年PPI同比與國債利率見頂前,銀行保險的配置邏輯也繼續順暢。

風險提示:

內外疫情反彈,景氣修復節奏遭遇沖擊;中美關系壓力顯著增大,市場風險偏好顯著惡化;通脹大幅超預期,引發貨幣或信用政策顯著收緊。

風險提示

風險提示

景氣修復節奏遭遇沖擊;中美關系壓力顯著增大,市場風險偏好顯著惡化;通脹大幅超預期,引發貨幣或信用政策顯著收緊。

關鍵詞:

審核:yj159

編輯:yj127

疫情,成長型