外賣不賺錢?解碼美團的業績“迷局”

來源: 財華社

作者:佚名

摘要: 2021年,國內最大的外賣平臺美團-W(03690.HK),全年巨虧235.36億元(單位人民幣,下同),即使扣除罰款、以股代薪、投資、減值等非持續經營項目,全年經調整虧損仍高達155.72億元,

2021年,國內最大的外賣平臺美團-W(03690.HK),全年巨虧235.36億元(單位人民幣,下同),即使扣除罰款、以股代薪、投資、減值等非持續經營項目,全年經調整虧損仍高達155.72億元,相較上年同期為凈利潤31.21億元。

然而,市場卻對這份業績頗為認可,在美團公布業績之后的交易日(2022年3月28日),單日股價大漲11.56%,收報150.60港元,市值一日內擴大957億港元。

這到底是為什么?

虧損主要來自新業務

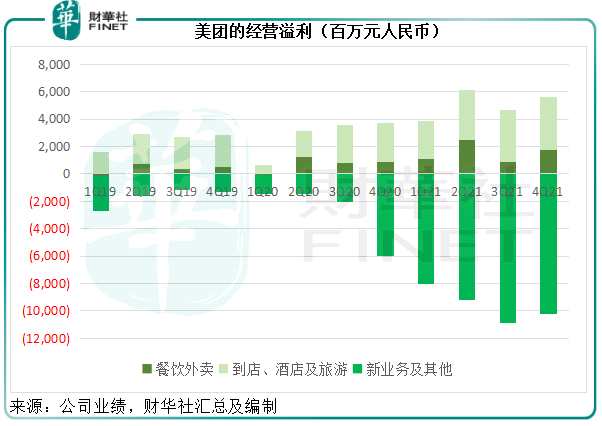

美團的收入主要來自三項業務:1)餐飲外賣;2)到店、酒店及旅游;以及3)新業務和其他,主要包括零售業務美團優選(社區團購)、美團閃購(即時配送)和美團買菜(生鮮供應),B2B餐飲供應鏈服務以及共享騎行服務。

2021年,上述三項業務的收入年增幅分別為45.34%、53.07%和84.35%,至963.12億元、325.3億元和502.86億元,分部經營溢利分別為61.75億元、140.93億元和-383.94億元。

2020年下半年開始經營社區團購的美團,受新業務投入擴大的拖累,虧損持續上升。從以上數據可見,新業務的3.84億元虧損完全抵消了外賣和到店的合共202.68億元經營溢利——雖然這兩個分部期內的經營溢利分別有117.93%和72.27%的增幅。

不過,到2021年第4季,新業務的虧損似有縮小的跡象。

2021年第4季,新業務及其他分部收入同比增長58.74%,或按季6.93%,至146.74億元,分部虧損則比剛剛推出社區團購的2020年第4季擴大70.01%,但較上一季(2021年第3季)縮小6.43%,至102.05億元,見下圖。

拆解美團的外賣業績

拆解美團的外賣業績

新業務的虧損在預期之內,第4季稍微降虧或許還帶來了小驚喜,所以美團的虧損也符合預期。事實上,這次業績爭論點或集中在外賣,正如管理層在業績會上說的,2021年第4季餐飲外賣配送服務相當于每單虧1元人民幣。既然外賣不賺錢,美團為何還要做?

2021年第4季,美團的餐飲外賣業務交易金額同比增長20.68%,至1886億元;季度外賣業務收入同比增長21.30%,至261.27億元。筆者據此估算出美團外賣業務的2021年第4季變現率為13.9%,較上年同期高出0.1個百分點,較上一季高0.5個百分點,見下圖。

2021年全年,外賣業務的交易金額同比增長43.60%,至7021億元,收入同比增長45.34%,至963.12億元。筆者估算出其外賣業務的全年變現率或為13.7%,較上一年提升0.1個百分點。

2021年5月起,美團推出新費率政策,將向商家收取的費用分為技術服務費(即傭金收入)及餐飲外賣配送服務費。從2021年第4季開始,該公司單獨披露餐飲外賣配送服務收入,以在財務業績中反映這一新費率政策。

2021年5月起,美團推出新費率政策,將向商家收取的費用分為技術服務費(即傭金收入)及餐飲外賣配送服務費。從2021年第4季開始,該公司單獨披露餐飲外賣配送服務收入,以在財務業績中反映這一新費率政策。

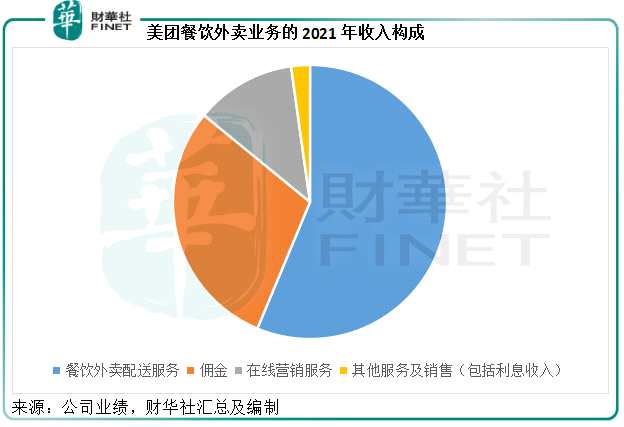

也就是說,根據新費率政策,美團的外賣收入由這四部分組成:1)餐飲外賣配送費;2)傭金(即技術服務費);3)在線營銷服務:即商家在美團平臺上進行的推廣和營銷而支付的費用;以及4)其他服務和銷售。

其中,餐飲外賣配送費的收入占比最大,2021年第4季和2021年的配送費收入分別為142.55億元和542.04億元,占外賣業務收入的54.56%和56.28%,見下圖。

然而,2021年第4季和2021年全年的餐飲配送相關成本卻分別達到183.06億元和681.83億元,相當于其配送服務收入的128.42%和125.79%。

然而,2021年第4季和2021年全年的餐飲配送相關成本卻分別達到183.06億元和681.83億元,相當于其配送服務收入的128.42%和125.79%。

2021年第4季和2021年,美團的餐飲外賣交易筆數分別為39.106億和143.68億,收入扣減費用再除以交易筆數可得,美團每筆餐飲外賣的凈虧損分別為1.04元人民幣和0.97元人民幣,也正是管理層所提到的每單虧1元的由來。

不過需要注意的是,外賣業務所帶來的收入可不僅僅是餐飲配送收入,還有傭金和營銷。傭金收入指的是美團為商家提供的技術支持而收取的費用。

筆者根據其財務數據估算出2021年第4季和2021年外賣業務的傭金率分別為4.12%和4.05%,較上年同期上升0.26個百分點和0.27個百分點,金額分別為77.69億元和285.47億元。合并餐飲服務收入與傭金,足以抵消配送相關費用。

除此以外,還有在線營銷收入,這一筆收入大約占了美團外賣業務收入近12%,所牽涉到的成本較低,只有帶寬、維護等,基本為純賺,見下圖。

盡管配送費用耗盡了配送服務收入以及部分傭金,為商家所提供的營銷收入卻是實打實的收益,這正是美團不惜巨額投入攤那么大的餅的原因,通過做大規模,它可以通過用戶流量而贏得更多商家的生意——尤其營銷方面,從而實現成本效益——即每單位支出所產生的收入上升。

盡管配送費用耗盡了配送服務收入以及部分傭金,為商家所提供的營銷收入卻是實打實的收益,這正是美團不惜巨額投入攤那么大的餅的原因,通過做大規模,它可以通過用戶流量而贏得更多商家的生意——尤其營銷方面,從而實現成本效益——即每單位支出所產生的收入上升。

2021年第4季和2021年,餐飲外賣的在線營銷服務收入分別按年增長32%和51.15%,至32.23億元和114.35億元,增幅大于配送成本的12.63%和38.33%。

因此,2021年第4季和2021年,每一單位配送服務成本所產生的外賣業務收入分別為1.43元人民幣和1.41元人民幣,按年提升7.7%和5.07%,實現了效益的提升,期內的分部經營溢利分別按年增長96.70%和117.93%,至17.36億元和61.75億元,分部經營利潤率分別按年提升2.54個百分點和2.13個百分點,至6.64%和6.41%。

外賣與其他業務的互補和協同

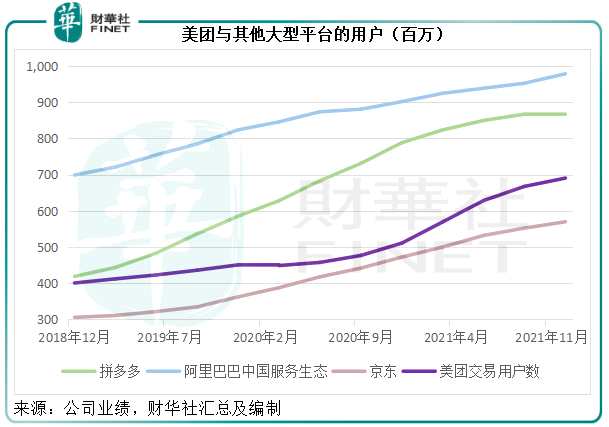

截至2021年12月31日止的12個月,美團的交易用戶數同比增長35.2%(或1.8億),較上季增長3.45%(或2300萬),至6.905億,增幅大于京東(09618.HK,JD.US)(單季增17.5百萬,按年增97.8百萬)、阿里巴巴(09988.HK,BABA.US)(單季增16百萬),以及拼多多(PDD.US)(單季增140萬,按年增80.3百萬),見下圖。

這是因為美團形成較為閉合的服務生態:外賣、到店、即時配送零售。在食客的角度來看,沒有時間做飯,有美團外賣;到餐廳用餐,有大眾點評的優惠券和美食推薦;回家做飯,有美團買菜和社區團購生鮮到家。

這是因為美團形成較為閉合的服務生態:外賣、到店、即時配送零售。在食客的角度來看,沒有時間做飯,有美團外賣;到餐廳用餐,有大眾點評的優惠券和美食推薦;回家做飯,有美團買菜和社區團購生鮮到家。

在疫情反復的區域型隔離時期,其業務優勢更加突出:能為隔離小區配送外賣、生鮮,抵消到店用餐業務量的下降;疫情過后恢復堂食,到店業務增長又能抵消生鮮到家業務量可能因為報復性消費增長而下降的影響,形成了互補的關系。

疫情過后,2021年的到店業務收入同比增長53.07%,至325.3億元,已超越疫情前2019年222.75億元的水平,增幅也高于外賣收入增幅45.34%。

到店業務主要為平臺服務,涉及的成本主要與服務器、帶寬等有關,盈利能力遠高于外賣業務。2021年,到店分部經營溢利同比增長72.27%,至140.93億元,經營利潤率較上年同期提升4.83個百分點,至43.32%,是外賣業務的6.8倍,可見其業務優勢。

值得注意的是,與美團的到店、酒店及旅游分部多少存在競爭關系的攜程(09961.HK),全年收入僅按年增長9.29%,至200.29億元,并轉盈為虧,股東應占虧損達5.5億元,業績明顯遜于美團的到店業務,或顯示出美團的業務韌性。

總括而言,強勁的外賣和到店業務收入以及兩大業務的盈利能力改善狀況超越預期,加上新業務季度虧損較第3季稍微縮小,應是資本市場認可這份業績的主要原因。

新業務的投入值不值得?

不過,雖然表現超越預期,新業務的虧損一下子全部抵消了美團在外賣和到店業務賺取的盈利,卻是遲早都得正視的問題。

正如我們前文所述,新業務分部的零售業務是美團形成其“食”這一生活要素服務閉環的一環,例如美團閃購的部分用戶或是由餐飲外賣用戶轉化而來。

在十薈團和橙心優選敗退,美團買菜搶占了樸樸、每日優鮮、叮咚買菜等坐大之時,其自身的社區團購業務美團優選又該何去何從?筆者對此頗為存疑。

美團在即時配送方面確實享有人員和網絡優勢,但是缺的是京東那樣大規模的倉儲配送(履約)基礎設施投資,在干掉了前置倉的創業公司之后,與京東、阿里等短兵相接的美團即時零售勝算幾何?短期內或難見分曉。不過如果能挺過這一關,美團的服務生態閉合,或可形成有利的業務優勢。

美團前景如何?

今年2月,14部位印發《關于促進服務業領域困難行業恢復發展的若干政策》,提出“引導外賣等互聯網平臺企業進一步下調餐飲業商戶服務費標準,降低相關餐飲企業經營成本。引導互聯網平臺企業對疫情中高風險地區所在的縣級行政區域內的餐飲企業,給予階段性商戶服務費優惠。”

沒有點名,但可以肯定,作為外賣界大佬,美團首當其沖要擔當起社會責任,這或意味著美團的外賣配送服務收入和傭金收入將受到影響,也正是有關政策推出后美團股價大幅下挫的原因。

2021年,其傭金收入同比增長55.04%,至529.05億元,占總收入近三成。這一讓利或多或少減緩美團的整體收入增長,實際幅度或取決于宏觀經濟環境改善帶動消費升溫,以及美團的經營效率提升,能否緩沖這些影響。

新業務收入強勁增長主要得益于可供比較的基數較低(因業務推出時間尚短),投資熱潮過去,競爭對手紛紛縮減規模之際,美團能否搶占更多市場份額而令其自身處于更為有利的成本效益位置,尚待觀察。

從整體來看,不確定性仍較多。但若國內疫情好轉,經濟恢復較快增長而驅動需求,美團盈利能力較高的到店業務大幅增長,或可提振其整體盈利能力,而給予更大的可回轉空間。此外,美團無人機配送減輕外賣成本的嘗試也值得留意,或許可以優化配送成本。

與此同時,新營銷模式的競爭不容忽視,例如美團的合作方快手-W(01024.HK)和抖音,會否跳過美團這個大客戶,以探店短視頻等營銷模式,搶灘美團的市場,也成為了市場關注點。據悉抖音于2021年7月在APP內上線“心動外賣”內測版,但暫時仍未有具體計劃,若果真推出,目前國內外賣市場的競爭態勢或出現新的變化。

(文章來源:財華社)

文章來源:財華社

關鍵詞:

審核:yj174

編輯:yj127

配送,餐飲