大舉抄底!這些ETF份額猛增,結構性機會來了?

摘要: 近期,隨著A股市場反彈,股票型ETF份額整體卻出現縮水,其中尤以主流寬基ETF和熱門賽道ETF資金流出最為明顯,

近期,隨著A股市場反彈,股票型ETF份額整體卻出現縮水,其中尤以主流寬基ETF和熱門賽道ETF資金流出最為明顯,有些傳統農業、消費、基建等行業ETF則受到青睞,份額迭創歷史新高。

部分行業ETF受青睞 基金份額迭創歷史新高

自A股市場觸底反彈以來,受結構性行情驅動,一些傳統農業、消費、基建等行業ETF受到資金青睞,近期份額迭創新高。

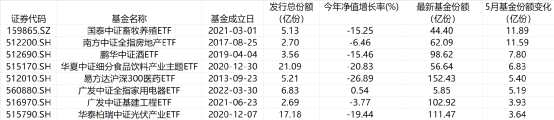

具體來看,截至5月25日,國泰中證畜牧養殖ETF自5月以來份額增加11.89億份,至44.40億份,創出歷史新高,這一規模較最初5.13億份的發行規模增加了近8倍。實際上,該ETF自2021年3月成立以來便以持續資金凈流入為主,尤其是今年以來份額更是一舉增加31.03億份。

南方中證全指房地產ETF最新份額為62.09億份,同樣達到歷史新高,較2.70億的發行規模增加超21倍。該ETF今年以來份額增加35.31億份,其中5月以來便增加了11.58億份。此外,鵬華中證酒ETF、華夏中證細分食品飲料產業主題ETF、易方達滬深300醫藥ETF的份額也紛紛創出歷史新高,5月份額均增5億份以上,最新份額分別達98.62億份、56.64億份和152.42億份,年內份額增加35.40億份、16.35億份和33.54億份。

另有廣發中證基建工程ETF和華泰柏瑞中證光伏產業ETF分別在5月13日和5月23日創出歷史新高,達到104.45億份和112.92億份。

值得一提的是,匯添富中證主要消費ETF雖然沒有創出新高,但5月20日97.17億份與今年1月10日的97.47億份已比較接近。此外,今年3月底成立的廣發中證全指家用電器ETF上市后一個月份額便從最初的接近7億份,縮水至不足5000萬份,但隨后在幾周時間內份額再度上升至6億份附近。

5月以來份額創新高ETF一覽

多只主流寬基ETF與熱門賽道ETF 出現較大縮水

多只主流寬基ETF與熱門賽道ETF 出現較大縮水

據Wind統計顯示,5月以來股票型ETF整體份額出現減少,合計縮水超過140億份。資金流向也開始出現分化,除了流向部分行業ETF外,也有資金選擇離場,尤以寬基ETF最為明顯。

數據顯示,截至5月25日,5月以來份額減少最多的是華安創業板50ETF,減少23.66億份,匯添富MSCI中國A50互聯互通ETF、易方達MSCI中國A50互聯互通ETF、華泰柏瑞滬深300ETF減少超過10億份,另有華夏上證50ETF、易方達創業板ETF、華夏MSCI中國A50互聯互通ETF、華夏上證科創板50成份ETF、南方中證500ETF也減少較多,超過5億份。

行業ETF中,也有部分熱門賽道股資金流出較多。比如,國聯安中證全指半導體ETF、華夏國證半導體芯片ETF份額減少均超過10億份,嘉實國證綠色電力ETF、華寶中證全指證券公司ETF、華夏中證新能源汽車ETF等也減少較多,超過5億份。

修復行情尚未結束 局部市場機會仍將持續

在業內人士普遍看來,從中短期來看,前期困擾市場的眾多負面因素中短期正出現邊際轉好的跡象,A股投資者的風險偏好正開始呈現出明顯的向好態勢,有助于市場的持續修復。

在某權益基金經理看來,美聯儲貨幣政策收緊和國內疫情持續是今年A股市場面臨的兩大主要負面影響因素,前期這兩方面均有所環節,加上指數和個股跌幅較大,引發了一輪超跌反彈行情。不過,以超跌反彈為主的行情難以持續太久,后市將進入自然修復期。

該基金經理認為,在今年持續震蕩的行情下,行業輪動加快,均衡投資成為主流操作思路,后市主要聚焦于以下幾個方向:一是調結構為代表的景氣成長行業,雙碳和自主可控是國內經濟轉型的中期主題,相關細分行業的投資機會值得深入挖掘;二是穩增長相關行業,2022年政策重心是穩定經濟增速,預計相關公司具備階段性配置機會;三是疫情受損的線下消費,近幾年的疫情反復嚴重影響了以餐飲旅游為代表的線下消費,部分行業格局發生較大變化,隨著防控的科學化合理化,線下消費預計將逐步回歸正常,部分龍頭公司具備中期投資價值。

招商基金認為,盡管當前政策效果不明朗且仍需時間摸底,但投資者已轉向開始正視穩增長,業績確定性仍然是未來市場聚焦的核心風格,市場或將從關注單一的業績確定性轉向關注業績確定性的邊際改善,其中穩增長穩需求的投資主線將會開始真正顯現,因此,將重點關注銀行、地產、基建板塊;此外,參考歷史上“穩增長”政策周期下行業之間的接力,大消費板塊,包括食品飲料、農林牧漁以及社服板塊,有望逐步迎來較好的配置機遇。

“國內疫情方面趨于呈現積極變化,匯率壓力或有驚無險,國內‘穩增長’政策的實際效果也有望進一步落實。中短期,A股投資者的風險偏好正開始呈現出明顯的向好態勢,有助于市場的持續修復。拉長看,仍須密切觀察國內基本面企穩、海外美聯儲緊縮預期消化等關鍵因素的實質性方向變化。”金鷹基金稱。

行業配置上,金鷹基金認為,國內政策持續發力的穩增長方向仍可逢低參與,地產鏈后周期品種可適當關注。與此同時,可自下而上、以PEG視角重點把握具較強性價比的科技板塊優質品種的修復性機會。另外,隨著本輪疫情的逐步受控,此前受到需求嚴重壓制的疫后復蘇主線,以及經濟下行期盈利增長穩定、可漲價傳遞通脹壓力的大眾消費品亦值得持續重視。