還敢閉眼打新?券商拋五大“避雷”指南

摘要: 近期,新股頻頻破發,“中簽”似乎并不像從前一般讓投資者期待。有券商表示,“一時間,日夜期盼的中簽喜訊變了味兒。”券商也紛紛提示投資者,打新也是一種投資,只要是投資就會有風險,

近期,新股頻頻破發,“中簽”似乎并不像從前一般讓投資者期待。有券商表示,“一時間,日夜期盼的中簽喜訊變了味兒。”

券商也紛紛提示投資者,打新也是一種投資,只要是投資就會有風險,打新策略正逐漸從“逢新必打”向“優選個股”轉變。

3只“棄購”新股券商包銷比例均超10%

A股市場炒“新”熱情降低,今年以來已有26只新股出現首日破發,首日破發比例達28.57%。隨著投資者避險情緒升溫,網上投資者的打新熱情也同步降低,“棄購”新股的比例也在不斷升高,相應的券商包銷壓力倍增。

數據顯示,今年以來,券商對網上投資者“棄購”新股進行余額包銷金額已累計高達33.32億元(均按發行日期統計),去年同期包銷金額累計僅為1.61億元,同比大增1969.57%。而在2021年全年,券商的包銷金額累計為23.22億元,包銷金額超過1億元的僅有3家。

今年以來“棄購”包銷金額超1億元個股

今年以來,已有3只新股的券商包銷比例均超10%。在市場持續下跌情況下,包銷風險增大也會促使后續發行人和主承銷商定價更加審慎。

今年以來,已有3只新股的券商包銷比例均超10%。在市場持續下跌情況下,包銷風險增大也會促使后續發行人和主承銷商定價更加審慎。

粵開證券研究院首席策略分析師陳夢潔在4月15日接受記者采訪時就表示:“去年年底開始,市場進入持續調整,新股破發屢見不鮮,‘穩賺不賠’的觀念被打破,棄購率也有所抬升。從棄購的情況來看,主要集中在前期漲幅較大的賽道股中,去年市場賦予這些行業較高的溢價,在市場進入調整后,投資者對這些高價股后續的盈利增長可持續性和行業發展前景有所擔憂。在棄購率抬升的趨勢下,短期會使得券商的投行收入承壓,但一定程度上也會倒逼機構定價更趨合理,后續發行市盈率更加客觀和理性。”

為何近期棄購比例高只發生在網上,而網下基本全額申購?因為網下投資者如果棄購一次,就被視為違規。其實,網上棄購也是一種違約行為。

目前科創板、創業板等板塊采用按持有市值申購、中簽后再繳款的信用申購模式,相較投資者申購前需全額預繳資金的申購模式,可有效避免造成大量資金凍結,提升投資者資金使用效率,但并不表示投資者申購后可隨意放棄繳款。根據相關規定,網上投資者12個月內累計出現3次中簽但未足額繳款的,6個月內將無法再參與新股申購。

專家建議,網上投資者需要及時調整打新思路,加強對新股申購相關規則的學習,打新之前要先對上市企業有充分的了解和認知,理性參與新股申購。對于不看好的新股,可以選擇不參與,不能先“閉眼打新”而后“違規棄購”,既影響自身打新資格,也對新股發行秩序造成負面影響。

打新應提前做好功課

對于打新,投資者該如何應對?券商們也紛紛拋出打新“避雷”指南,讓投資者提前做好打新工作,記者總結后有以下五點值得關注:

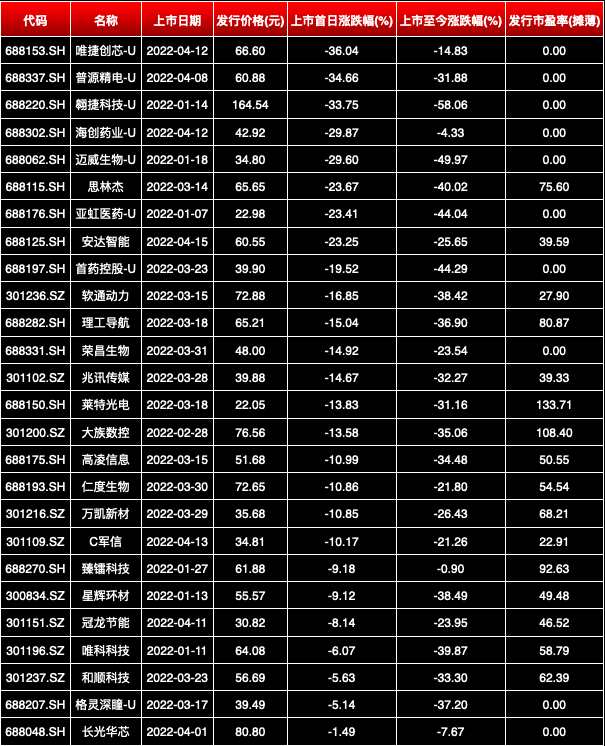

1、新股類型。數據統計顯示,26只首日破發新股集中在科創板(17只)及創業板(9只),其他板塊暫無新股首日破發(不包含北交所)。其中,科創板新股首日破發率為52%。

2、新股估值。今年以來注冊制下新股的發行市盈率幾乎都處于23倍以上,且大多高于行業。國泰君安表示,在首日破發新股中,有大部分破發股的發行市盈率高于行業平均市盈率。特別是在低迷市場環境中,由于市場風險偏好處于低位,高市盈率的新股往往可能會面臨更大拋壓。

3、新股是否盈利。今年以來科創板17只首日破發的新股中,虧損上市的新股約有8只,占比約為47%。

4、新股發行價格。26只首日破發新股中,有15只個股的發行價格超過50元,其中僅2只個股發行價低于30元。

5、市場情緒因素。今年以來,上證指數累計下跌12.21%,創業板指數下跌25.13%,受到市場整體情緒影響,新股上市后收益預期降低及破發情況出現,部分投資者出于避險情緒選擇棄購。

26只首日破發個股情況

開源證券中小盤團隊表示,隨著詢價新規落地后首日破發逐漸走向常態化,網下機構投資者為保證勝率開始有選擇的參與打新,注冊制板塊在破發新股上的參與賬戶數和入圍率上均顯著低于未破發新股,說明投資者對存在破發風險的新股的參與和報價均更為謹慎,打新策略正逐漸從“逢新必打”向“優選個股”轉變。其中,低發行價、低發行PE、低發行市值的新股項目的勝率與收益率均相對更優。

開源證券中小盤團隊表示,隨著詢價新規落地后首日破發逐漸走向常態化,網下機構投資者為保證勝率開始有選擇的參與打新,注冊制板塊在破發新股上的參與賬戶數和入圍率上均顯著低于未破發新股,說明投資者對存在破發風險的新股的參與和報價均更為謹慎,打新策略正逐漸從“逢新必打”向“優選個股”轉變。其中,低發行價、低發行PE、低發行市值的新股項目的勝率與收益率均相對更優。

盡管,今年以來有26只新股首日破發,但截至今日收盤,新股上市至今破發的個股數量達到52只。光大證券表示,若投資者申購新股只為賺上一筆,非長期持有,可以選擇落袋為安。很多新股在后續的行情中在持續下跌,首日盈利賣出,不遑為一種較穩妥的投資方式。

券商還提示投資者,打新也是一種投資,只要是投資就會有風險。未來打新同樣需要精挑細選,對于高價發行的新股,明顯高于行業市盈率發行的新股,需注意打新虧損的風險。