集美新材IPO:第一大供應商持續舉債經營 應收款逾期占比不斷攀升 員工年平均離職率在7%以上

摘要: 來源:互聯網第一大供應商舉債經營將對發行人未來經營帶來重大影響;公司留不住人才又何談上市?深圳市集美新材料股份有限公司(簡稱“集美新材”)擬創業板上市,方正證券為其保薦機構。

來源:互聯網

第一大供應商舉債經營將對發行人未來經營帶來重大影響;公司留不住人才又何談上市?

深圳市集美新材料股份有限公司(簡稱“集美新材”)擬創業板上市,方正證券為其保薦機構。據悉,本次公司擬募集資金2.41億元,擬投入1.85億元用于醋酸纖維素板材智能工廠建設。

上述項目實施主體為發行人全資子公司集美東莞。集美新材表示。公司在已掌握的成熟工藝及核心技術的基礎上,通過建設新廠房,引進新裝備,研發新技術,建設新生產線,旨在提高醋酸纖維素板材的生產能力和生產效率。

據了解,集美新材曾于2016年掛牌新三板,公司專注于制造醋酸纖維眼鏡膠板料的研發、生產和銷售,其產品應用于中高端板材眼鏡架的制造。

據招股書,公司實際控制人為陳秋鵬、黃妙如夫婦。本次發行前,陳秋鵬、黃妙如分別直接持有公司70.94%、19.05%的股份,合計持有公司89.99%的股份;完成發行后,兩人合計持有公司67.48%的股份,仍為本公司的實際控制人。

另外,公司控股股東、實際控制人的關系密切的家庭成員及其控制的企業均為公司的關聯方。其中公司實際控制人黃妙如之兄黃若青,控制深圳市鑫源泰塑膠有限公司(簡稱“鑫源泰”)、深圳市龍崗區橫崗鑫美泰膠板行(簡稱“鑫美泰”)兩家經營主體,為公司的關聯方。

值得一提的是,鑫源泰、鑫美泰均從事與公司相同的業務,與公司的部分銷售客戶存在銷售業務往來,該兩企業與發行人存在業務競爭關系。

主要原材料采購依賴第一大供應商

按應用領域,集美新材主營業務收入主要來自擠板類和壓板類兩大系列,生產產品所需的主要原材料為醋酸纖維素膠粒。

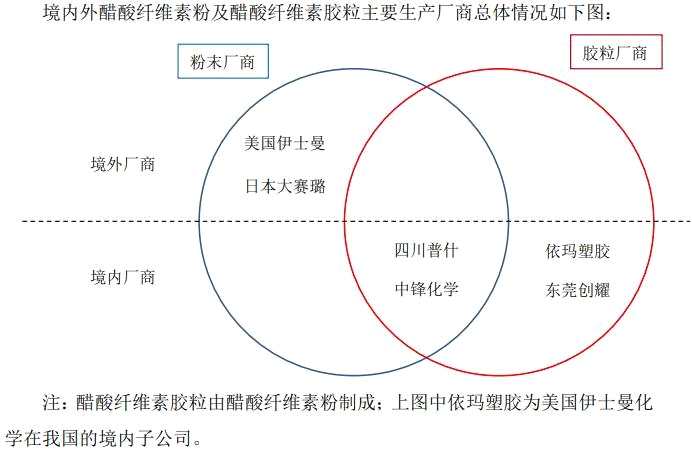

報告期各期,公司所需的原材料醋酸纖維素膠粒主要向四川普什醋酸纖維素有限責任公司(簡稱“四川普什”)、伊瑪塑膠(深圳)有限公司(簡稱“伊瑪塑膠”)、大川(清新)塑料制品有限公司、東莞創耀塑料有限公司等公司采購。

其中,四川普什為公司第一大供應商,采購量逐年攀升并產生依賴。報告期內,公司向四川普什采購醋酸纖維素膠粒的金額分別為3,146.95萬元、3,847.50萬元、4,481.14萬元,占發行人采購總額的比重分別為44.02%、57.02%、67.99%。其中,采購量最大的型號為“GCA-CS01-LX”,占采購總量的90%以上。

向第二大供應商伊瑪塑膠的采購逐年不斷減少,從2017年的38.17%減少至2019年的28.85%。截至2019年,公司主要原材料的供應商只有四川普什、伊瑪塑膠。

據公開資料,四川普什成立于2007年8月9日,由普什集團、意大利M&G Finanziaria S.p.A.共同出資設立,分別出資占比67%、33%。

伊瑪塑膠為伊瑪香港有限公司持股100%的港資企業,伊瑪香港系美國伊士曼化工(Eastman Chemical)、華意膠板的母公司—意大利 MAZZUCCHELLI 1849共同出資設立;美國伊士曼乃世界醋酸纖維素材料領先企業,華意膠板為發行人最主要的行業競爭對手之一。

第一大供應商舉債經營 或對發行人未來經營造成重大影響

據悉,集美新材自2014年開始便向四川普什采購醋酸纖維素膠粒。并在2018年9月以612.92萬元參股四川普什9.89%的股權。原因系四川普什的外方股東M&G控股的母公司Mossi Ghisolfi Group于2017年申請破產,M&G控股決定退出四川普什的投資。

2018年2月,發行人、前海清源、蔡志鋒及都麗委托普什集團代為購買意大利M&G控股所持有的四川普什的全部股權;9月受托方普什集團將其代購買的四川普什33%的股權轉讓予上述委托方。

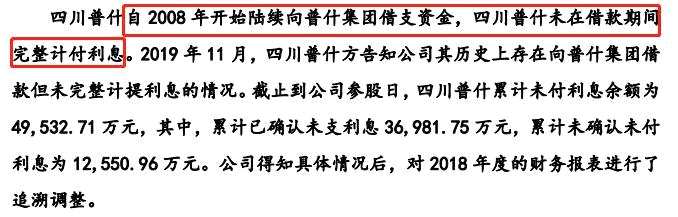

然而,發行人在參股四川普什三個月后即全額計提減值。集美新材在問詢函中回復,四川普什自2008年開始陸續向普什集團借支資金,并且未在借款期間完整計付利息。

截止發行人參股日,四川普什累計未付利息余額為49,532.71萬元,其中,累計已確認未支利息 36,981.75 萬元,累計未確認未付利息為 12,550.96 萬元。而發行人在得知情況后立即追溯調整并全額計提減值。

從時間上得知,可以說,四川普什一直以來都是在持續舉債經營。截至2018年末,四川普什已經向普什集團借支資金本息余額近10億元。在2018年12月31日補提利息后,四川普什的凈資產減少至-9,422.78萬元。

據四川普什未經審計的財務報表,截止2020年6月30日,其凈資產為-12,129.76萬元,2020 年1-6月的營業收入為60,796.58萬元。

對此,發行人在回復函中提及,四川普什財務費用較高,銷售毛利較低,銷售毛利或難以彌補經營費用,在可預見的未來期間,四川普什經營狀況或無法得到改善。

發行人原材料供應商的選擇面較小

對集美新材而言,第一大供應商四川普什若在未來經營狀況沒有好轉,公司全額計提減值那將無法回避。公司需提早尋找可長期合作的供應商才好。

然而,據了解,國內主營業務為醋酸纖維素膠粒的企業不超過5家,除了華意膠板,新三板公司雅格股份是國內上市及掛牌公司中唯一與發行人從事相同業務的公司,但雅格股份規模較小,能不能成為發行人供應商滿足發行人的生產需求還說不好。據悉,2017-2019年雅格股份營收分別為1,350.58萬元、899.17萬元、640.37萬元。

華意膠板成立于1995年,是國內主要的醋酸纖維膠板生產商之一,產品主要用于制造眼鏡架,可以說是發行人最大的競爭對手。而該公司控股股東MAZZUCCHELLI 1849是一家具有一百多年歷史的意大利家族企業,其規模和客戶資源還是相當可以的。

對集美新材而言,挑選到合適的原材料供應商的有限。要么就與華意膠板達成戰略合作。但合不合作得雙向奔赴不是。

應收賬款逾期占比不斷攀升

從經營數據來看,近年來集美新材業績有波動,2017-2019年,公司實現營業收入分別為1.33億元、1.49億元、1.56億元,同期凈利潤分別為3,503.03萬元、3,019.13萬元、4,163.36萬元,凈利潤增長相對較緩。

而2020年上半年,受疫情影響,公司主營業務收入較上年同期呈下降趨勢,錄得營收3,892.57萬元,凈利潤僅831.33萬元。

據集美新材披露,公司一般會給予老客戶30天、60天、90天、120 天等的的信用期,對于部分新增客戶及采購量小的客戶,則通常采用先款后貨的方式。

報告期內,公司應收賬款賬面價值分別為4,233.37萬元、4,332.42萬元、4,175.65萬元、2,511.14 萬元,占流動資產總額的比重分別為49.55%、50.16%、43.14%、26.10%,應收賬款波動較大,2019年公司應收款相比于2018年下滑7個百分點。

據招股書,2017-2019年及2020年6月30日,公司逾期應收賬款余額分別為352.73 萬元、645.51萬元、527.10萬元、787.89萬元,占各期末應收賬款余額的比重分別為8.26%、14.03%、11.86%、29.28%。逾期款不斷攀升。

其中,2018至2020年上半年逾期一年以上的應收賬款余額分別為48.07 萬元、103.31萬元、86.08萬元,其中39.53萬元、45.42萬元、45.42萬元已單項全額計提壞賬準備。壞賬準備金額占應收賬款余額的比例亦大幅上升。

另外,公司還存在專業人才流失的問題,發行人員工年平均離職率在7%以上。

據招股書,2017-2019年,公司員工年平均離職率分別為8.98%、7.79%、7.00%,離職率較高,離職人員中也包括專業人才。此外,公司管理人員和研發人員的年平均離職率分別為1.23%、1.82%、0.52%。如果公司管理人員與專業技術人員出現大比例流失,將可能對公司經營產生不利影響。

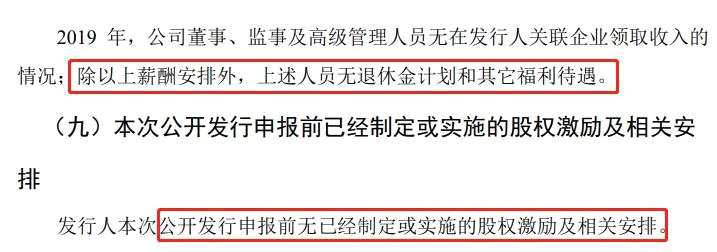

據招股書,集美新材本次公開發行申報前無相關股權激勵,也鮮有福利待遇。看來,對集美新材而言,如何留住人才將是另一個重要議題。要想雞下蛋得先給雞喂飼料不是。

據悉,報告期各期,發行人現金分紅金額分別為2,652 萬元、3,447.60萬元、2,652.00萬元,金額較大。截止2020年6 月30日,發行人控股股東、實際控制人陳秋鵬夫婦合計收到分紅款7,486.19萬元。

普什,集美,新材