2022年度中國輪胎排名企業(yè)數(shù)據(jù)分析及2023年度排名預(yù)測

摘要: 一、排名企業(yè)變化情況中國輪胎企業(yè)排名活動自“十三五”開局之年,即2016年組織開展以來,已經(jīng)舉辦了7屆。2022年度共有61家內(nèi)外資輪胎企業(yè)參與了排名活動,企業(yè)數(shù)量創(chuàng)歷史之最,

一、排名企業(yè)變化情況

中國輪胎企業(yè)排名活動自“十三五”開局之年,即 2016 年組織開展以來,已經(jīng)舉辦了7屆。

2022年度共有61家內(nèi)外資輪胎企業(yè)參與了排名活動,企業(yè)數(shù)量創(chuàng)歷史之最,比2018年度的最高峰值還多出1家。2022年度新增11家排名企業(yè),有2家企業(yè)退出排名,最終比2021年度的52家增加了9家。

在新增的11家企業(yè)中,7家為首次亮相、初登榜單,其余4家企業(yè)為間隔至少一年之后的“再續(xù)前緣”。

7家“新鮮面孔”包括青島泰凱英、山東雙王、山東元豐、青島艾力特、江蘇華安橡膠、棗礦中興慧通、咸陽黃河輪胎。“再次參與”的4家企業(yè)分別為山東興鴻源、山東創(chuàng)華、山東豐源、青島奧諾。

今年退出排名的2家企業(yè)為:天津國際聯(lián)合、天津萬達。

中策橡膠集團收購了天津國際聯(lián)合,國際聯(lián)合掌握了先進的工程機械輪胎、農(nóng)業(yè)子午胎和工業(yè)胎生產(chǎn)和工藝技術(shù)。中策天津豐富了中策的產(chǎn)品線,讓產(chǎn)品布局更合理,收購起到了事半功倍的效果。未來3年,中策橡膠(天津)有限公司計劃投資28億元,將其打造成亞洲規(guī)模最大、綠色環(huán)保的非公路輪胎“智慧工廠”,年銷售收入達40億元。

二、中國輪胎排名企業(yè)銷售收入變化情況

1. 總榜單銷售收入變化情況

2016~2022 年度中國輪胎排名企業(yè)銷售收入變化情況見表1。

從表1可以看出,2022年度中國輪胎排名企業(yè),國內(nèi)工廠年銷售收入總計2304.48億元,同比(下同)增長7.15%,基本保持了平穩(wěn)運行。

2. 中國輪胎排名“10 強”情況

“10強”入圍門檻躍升了一個臺階,由2021年度的55.79億元提升至2022 年度的63.80億元。

從行業(yè)集中度看,“10強”銷售收入合計1182.27億元,增長9.03%,占總銷售收入的51.30%。

“10強”按銷售收入可以分為4檔,每檔分別有企業(yè)“1、2、3、4”家。中策橡膠集團以268.27億元,一騎絕塵,獨霸榜首12年。玲瓏輪胎、賽輪集團的銷售收入在170億~190 億元,兩家企業(yè)遵循“一帶一路”倡議,海內(nèi)外多點布局、急起直追。三檔企業(yè)為廈門正新、雙錢集團、三角輪胎,銷售收入在80億~100億元。四檔的4家企業(yè)為浦林成山、貴州輪胎、青島雙星、山東昊華,銷售收入在60億~80億元。

3. 中國輪胎排名“25 強”情況

“25強”入圍門檻基本持平,2021年度為35.30億元,今年為35.17億元。

從行業(yè)集中度看,“25強”銷售收入合計1862.01億元,增長9.34%,占總銷售收入的80.80%。

“25強”企業(yè)中增長率超過15%的企業(yè)有7家。按增長率從大到小進行排序,分別為山東雄鷹、江蘇通用、廈門正新、萬力輪胎、浦林成山、賽輪集團、昊華輪胎。

“25強”企業(yè)中增加值超過8億元的企業(yè)有8家。按增加值從大到小進行排序,分別為賽輪集團、廈門正新、中策橡膠、浦林成山、山東雄鷹、雙錢輪胎、昊華輪胎、江蘇通用。

從排名變化情況看,變化較大的企業(yè)主要有山東雄鷹輪胎,從上一年度的第22位上升至2022年度的第15位;江蘇通用躍升幅度最大,排名由27位躍升至19位;廈門正新排名從第6位上升至第4位;萬力輪胎排名從第28位上升至第25位;浦林成山排名由第9位上升至第7位;賽輪集團排名未變,拉開了與第4位的差距,向第2位玲瓏輪胎迫近;昊華輪胎與風(fēng)神輪胎互換位置,晉升為第10位。2022年度中國輪胎企業(yè)排行榜(前25位)見表2。

4. 海外工廠銷售收入情況

在增長率(超過15%)、增加值(超過8億元的)兩項統(tǒng)計的企業(yè)中,有 5 家企業(yè)建有海外工廠,分別是通用股份、浦林成山、賽輪集團、中策橡膠、雙錢集團。

在2021年國內(nèi)疫情不斷反復(fù)、需求收縮,出口海運費上漲、一柜難求等諸多不利因素影響下,國內(nèi)銷售收入面臨較大挑戰(zhàn)。

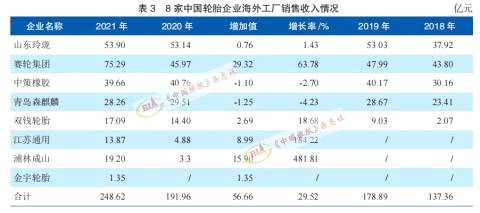

而擁有海外工廠的企業(yè),則在全球產(chǎn)業(yè)鏈、供應(yīng)鏈中發(fā)揮了重要作用,對企業(yè)銷售收入增長作出了貢獻,拉動了經(jīng)濟發(fā)展。8家中國輪胎企業(yè)海外工廠銷售收入情況見表3。

從表3可以看出,2021年,納入統(tǒng)計的輪胎企業(yè),海外工廠銷售收入為248.62億元,增長率為29.52%,增加額為56.66億元。

其中,賽輪集團海外工廠銷售收入為75.29億元,增長率為63.78%,增加額近30億元。兩家“走出去”建廠較晚的企業(yè)——浦林成山、江蘇通用海外工廠銷售收入合計增加近25億元。金宇輪胎越南工廠完成銷售收入1.35億元,實現(xiàn)海外銷售“零”的突破。

(1)賽輪集團海外工廠產(chǎn)能不斷提速擴充,2021年新增投資越南三期“年產(chǎn)300萬條半鋼子午線輪胎、100萬條全鋼子午線輪胎及 5 萬噸非公路輪胎項目”,柬埔寨“年產(chǎn)900萬條半鋼子午線輪胎項目”“年產(chǎn)165萬條全鋼子午線輪胎項目”。

(2)浦林成山加碼海外產(chǎn)能,泰國工廠2021年銷售收入大增約5倍至19.2億元。到2022年一季度,泰國春武里基地二期項目達產(chǎn),商用胎產(chǎn)能由80萬條增加到200萬條,乘用胎產(chǎn)能翻番達到800萬條,助力開拓北美、歐洲等海外市場。

(3)通用股份 2019 年開工建設(shè)的泰國工廠一期投資3億美元,建設(shè)規(guī)模為年產(chǎn)100萬條全鋼子午胎和600萬條半鋼子午胎,已全面達產(chǎn),保持產(chǎn)銷兩旺良好勢頭。2021年泰國工廠銷售收入增長約2倍,達13.87億元。2021年12月,通用股份對泰國基地再度增資7500萬美元,用于提升30萬條/年全鋼胎產(chǎn)能,并增強倉儲物流能力。

(4)雙錢輪胎泰國工廠產(chǎn)能進一步釋放,2021年銷售收入增加2.69億元,增長率為18%。

(5)2022年3月份,貴州輪胎越南工廠一期項目年產(chǎn)120萬條全鋼胎項目投產(chǎn)。該工廠2022 年上半年實現(xiàn)銷售收入2.11 億元(年報數(shù)據(jù)還沒出來),凈利潤1423萬余元。因此,在2023 年度輪胎排名數(shù)據(jù)中,貴州輪胎將成為第9家有海外工廠銷售收入的輪胎企業(yè)。

5. 2022年度中國境內(nèi)輪胎企業(yè)排行榜

2022 年度中國境內(nèi)輪胎企業(yè)排行榜(前25位)見表4。

表4是以在中國大陸設(shè)廠的所有輪胎企業(yè)(包括外資企業(yè))2021年在中國大陸工廠的輪胎銷售收入為依據(jù),因此該排行榜更能體現(xiàn)出2021年中國大陸輪胎市場的情況。

從表4可以看出,排名前25位的輪胎企業(yè)中,銷售收入下降的企業(yè)僅有5家,其余20家企業(yè)全部實現(xiàn)了增長。

三、中國輪胎排名企業(yè)產(chǎn)品產(chǎn)量

參與2022 年度中國境內(nèi)輪胎企業(yè)排名的61家企業(yè)中,有60家輪胎企業(yè)填報了產(chǎn)量數(shù)據(jù)。2016~2022年度中國輪胎排名企業(yè)產(chǎn)量情況見表5。

2021年我國輪胎行業(yè)出現(xiàn)“前高后低”的運行特點。一季度,輪胎產(chǎn)銷出現(xiàn)反彈;二季度,各項經(jīng)濟指標環(huán)比開始有所下降,原材料價格逐步上揚、市場消費不旺;三季度,原材料價格依然上漲,內(nèi)需市場啟動不及預(yù)期,庫存激增;四季度,雖然半鋼胎環(huán)比較好,但全鋼胎生產(chǎn)依然波動較大。

從表5可以看出,60家排名企業(yè)中,共有54家子午胎生產(chǎn)企業(yè)。2021年子午胎總產(chǎn)能為6.63億條,總產(chǎn)量為5.49億條,平均產(chǎn)能利用率為82.77%,增加3.29個百分點。

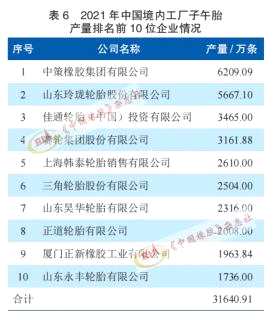

其中,前10家企業(yè)子午胎產(chǎn)量合計為3.16億條,占54家企業(yè)子午胎總產(chǎn)量的57.65%,比上年增加2.4個百分點。2021年中國境內(nèi)工廠子午胎產(chǎn)量排名前 10 位企業(yè)情況見表6。

1. 全鋼胎生產(chǎn)情況

54家子午胎生產(chǎn)企業(yè)中,全鋼胎企業(yè)有40家,2021年全鋼胎總產(chǎn)能為 1.61億條,總產(chǎn)量為1.39億條,平均產(chǎn)能利用率為86.65%,增加0.13個百分點。

其中,全鋼胎產(chǎn)量排在前10位企業(yè)的產(chǎn)量合計為7726.66萬條,占40家全鋼胎企業(yè)總產(chǎn)量的55.53%。2021年中國境內(nèi)工廠全鋼胎產(chǎn)量排名前10位企業(yè)情況見表7。

2. 半鋼胎生產(chǎn)情況

54家子午胎生產(chǎn)企業(yè)中,半鋼胎企業(yè)有35家,2021年半鋼胎總產(chǎn)能為 4.90億條,總產(chǎn)量4.38億條,平均產(chǎn)能利用率為89.38%,增加12.38個百分點。

其中,半鋼胎產(chǎn)量排名前10位企業(yè)的產(chǎn)量合計2.55億條,占35家半鋼胎企業(yè)總產(chǎn)量的58.19%,減少1.86個百分點。2021年中國境內(nèi)工廠半鋼胎產(chǎn)量排名前10位企業(yè)情況見表8。

3. 海外工廠產(chǎn)能產(chǎn)量

2015~2021年中國輪胎企業(yè)海外工廠生產(chǎn)情況見表9。

2021年3月30日,金宇輪胎越南工廠200萬條/年TBR項目首胎下線,中國在海外投產(chǎn)的工廠升至8家。

從表9可以看出,我國輪胎企業(yè)海外子午胎產(chǎn)能產(chǎn)量逐年增長。2021年,8家海外工廠子午胎產(chǎn)能共計7164萬條,其中全鋼胎1438萬條,半鋼胎5726萬條。

子午胎產(chǎn)量合計為5613.93萬條,增長10.22%。其中,全鋼子午線輪胎產(chǎn)量為1134.45萬條,增長31.47%。凈增TBR產(chǎn)量272萬條,創(chuàng)歷年新增產(chǎn)量紀錄。半鋼子午線輪胎產(chǎn)量為4479.48萬條,增長5.89%。雖然PCR產(chǎn)量減速度增長,但仍凈增249萬條。

隨著2022年3月份貴州輪胎越南工廠一期項目年產(chǎn)120萬條全鋼胎項目的投產(chǎn),其產(chǎn)量和銷售收入數(shù)據(jù)將在2023年度排名中體現(xiàn)。

四、2023年度排名影響因素分析

1. 政策導(dǎo)向——加速輪胎行業(yè)整合

(1)追求高端化,山東行業(yè)政策重拳出擊

2021年4 月,山東省印發(fā)《全省落實“三個堅決”行動方案(2021-2022 年)》。

方案提到,輪胎行業(yè)2022年產(chǎn)能120萬條以下的全鋼子午胎(工程輪胎、航空輪胎、寬斷面無內(nèi)胎除外)、500萬條以下的半鋼子午胎(缺氣保用輪胎、賽車胎高端產(chǎn)品、超低斷面輪胎除外)企業(yè)全部整合退出。

根據(jù)文件,本輪清退產(chǎn)能分別占全國現(xiàn)有半鋼胎產(chǎn)能的3.96%、全鋼胎產(chǎn)能的3.03%。由于山東省全鋼胎及半鋼胎產(chǎn)能分別占全國的52.11%和50.80%,且本輪清退將在2022 年完成,山東省新一輪產(chǎn)能清退影響較大、退出時間快。

落后產(chǎn)能的出清,將進一步釋放市場空間,規(guī)范市場運營,更有利于民族品牌國際市場地位和品牌形象的建立,對頭部企業(yè)形成長期利好。

(2)追求綠色化,“雙碳”戰(zhàn)略、能耗“雙控”、碳排放“雙控”政策頻出

作為“2030年碳達峰、2060年碳中和”國家戰(zhàn)略目標的重要核心政策工具,全國碳排放權(quán)交易系統(tǒng)2021年7月正式上線。

對于輪胎企業(yè)而言,隨著碳排放權(quán)交易系統(tǒng)上線,設(shè)備老舊的輪胎工廠會面臨因環(huán)保問題或者碳排放超標后無法正常生產(chǎn)的問題;產(chǎn)品設(shè)備以及環(huán)保要求提高,投入成本加大;碳排放較高的企業(yè)則需購買碳排放指標,增加企業(yè)成本。

《橡膠行業(yè)(輪胎和炭黑)單位產(chǎn)品能源消耗限額》(GB 29449-2012)強制性國標修訂完畢,正在公示。修訂目的是引導(dǎo)和促進行業(yè)低碳發(fā)展、綠色轉(zhuǎn)型,其準入值,尤其先進值需要企業(yè)“蹦一蹦”才能夠得著。

實行能源消耗總量和強度“雙控”行動,倒逼經(jīng)濟發(fā)展方式轉(zhuǎn)變。“雙碳”戰(zhàn)略目標的提出,需要橡膠行業(yè)多措并舉,努力實現(xiàn)能耗“雙控”向碳排放總量和強度“雙控”的轉(zhuǎn)變。

2. 市場走向——企業(yè)生存環(huán)境變得惡劣

隨著基建投資加快、房地產(chǎn)政策的落地、高速公路減收通行費等利好因素的出現(xiàn),商用車市場有望逐步走出低谷,呈現(xiàn)回升態(tài)勢,對全鋼子午線輪胎配套較為有利。

乘用車市場在購置稅減半政策拉動,新能源汽車產(chǎn)銷量大增形勢下,拉動汽車市場整體增速進一步擴大,有利于半鋼子午線輪胎持續(xù)發(fā)展。

但是,總體上看,受全球經(jīng)濟發(fā)展減速、國內(nèi)需求乏力、出口貿(mào)易摩擦和產(chǎn)能結(jié)構(gòu)性過剩影響,以及乘用胎(PCR)和卡客車輪胎(TBR)成為“紅海”市場,低價競爭愈演愈烈,不具有規(guī)模經(jīng)濟的企業(yè)將被淘汰出清。

另外,受原材料價格、企業(yè)用工等成本上漲影響,雖然行業(yè)企業(yè)幾度調(diào)整價格,但調(diào)價力度有限,輪胎行業(yè)利潤縮水,企業(yè)受到虧損威脅。

3. 投資方向——產(chǎn)能繼續(xù)擴充,出現(xiàn)新動向

因市場發(fā)展趨勢和用戶需求變化,擬在建項目投資動向呈現(xiàn)以下特點:

(1)國內(nèi)輪胎頭部企業(yè)繼續(xù)擴大產(chǎn)能,積極向高質(zhì)量、低能耗的綠色方向發(fā)展。從投資費用看,動輒幾十上百億元的項目鳳毛麟角,其余多為技術(shù)改造和產(chǎn)能置換項目。近期我國TBR、PCR建設(shè)項目情況見表10。

(2)從投資進程安排看,一些發(fā)布公告的國內(nèi)大項目經(jīng)綜合考量,放緩建設(shè)速度、延長建設(shè)周期、調(diào)整投資規(guī)模,等待市場時機出現(xiàn)轉(zhuǎn)圜。

(3)從投資產(chǎn)品看,在PCR和TBR成為市場競爭“紅海”、銷售日趨慘烈的形勢下,隨著我國基礎(chǔ)設(shè)施建設(shè)力度的加大、工礦業(yè)的快速發(fā)展和農(nóng)業(yè)機械化的普及,輪胎行業(yè)積極調(diào)整輪胎產(chǎn)品投資結(jié)構(gòu),對OTR和特種輪胎市場需求普遍看好,視為下一個“藍海”市場。近期我國OTR及特種輪胎建設(shè)項目情況見表11。

(4)從投資區(qū)域看,海外工廠項目投資依然增勢不減。海外工廠輪胎建設(shè)項目情況見表12。

五、結(jié)論

一是行業(yè)競爭加劇、需求收縮、供給沖擊之下,企業(yè)成本上升、利潤壓縮,部分企業(yè)失去競爭能力而退出,迫切需要企業(yè)走高端化、綠色化發(fā)展道路;

二是頭部企業(yè)的技術(shù)、品牌、質(zhì)量、渠道優(yōu)勢越來越明顯,項目建設(shè)的智能化、綠色化發(fā)展之路更加堅定;

三是“得海外工廠者得天下”,海外工廠為母公司銷售收入作出了貢獻,效益也高于國內(nèi)工廠,海外建廠仍增速不減;

四是TBR和PCR成為市場的“紅海”,OTR和特種輪胎成為投資風(fēng)口。

輪胎,銷售收入