天風(fēng)固收:一文看清全球經(jīng)濟(jì)的現(xiàn)狀、困境和出路

摘要: 全球經(jīng)濟(jì)確已處在周期頂部,2017-2018年或是階段性高點(diǎn),美國還處于擴(kuò)張周期,其他國家經(jīng)濟(jì)緩慢下行

原標(biāo)題:天風(fēng)固收:一文看清全球經(jīng)濟(jì)的現(xiàn)狀、困境和出路!

天風(fēng)證券

摘要:

1. 全球經(jīng)濟(jì)確已處在周期頂部,2017-2018年或是階段性高點(diǎn),美國還處于擴(kuò)張周期,其他國家經(jīng)濟(jì)緩慢下行;

2.政策的不確定性上升疊加全球需求下行,導(dǎo)致全球投資的共振下行;從汽車和半導(dǎo)體周期來看,未來資本開支仍然乏力;消費(fèi)韌性仍在,關(guān)鍵是就業(yè)市場仍然向好,失業(yè)率持續(xù)下行。從美國就業(yè)市場看,由于存在結(jié)構(gòu)性矛盾,總量的失業(yè)率指標(biāo)已經(jīng)失效,工資增長是更為敏感的指標(biāo),自2008年經(jīng)濟(jì)危機(jī)以來,美國工資首次出現(xiàn)長時(shí)間段的下行趨勢。支撐美國經(jīng)濟(jì)的關(guān)鍵變量消費(fèi)可能出現(xiàn)拐點(diǎn)。

3.從日韓的角度看,長期是全球需求不振,隨著美國經(jīng)濟(jì)的拐點(diǎn)向下,出口繼續(xù)下行,短期疊加去庫存周期,經(jīng)濟(jì)下行速度可能加快;歐元區(qū)經(jīng)濟(jì)短期內(nèi)并未見底,難以走出獨(dú)立的反彈勢頭。隨著美國經(jīng)濟(jì)的下行,全球經(jīng)濟(jì)可能走向周期的共振下行。

4.能否有進(jìn)一步的刺激政策?德國2020年反而縮減赤字,主要還是擔(dān)心歐元區(qū)的結(jié)構(gòu)化矛盾;美國國債發(fā)行出現(xiàn)困難,難以進(jìn)行財(cái)政擴(kuò)張,倒逼美聯(lián)儲(chǔ)進(jìn)行數(shù)量上的寬松,接盤國債。財(cái)政政策空間不足,只能倒逼貨幣政策更加積極。全球避險(xiǎn)仍然是主基調(diào),各國低利率環(huán)境將繼續(xù)維持。

都說周期向下,全球經(jīng)濟(jì)真的下行了嗎?現(xiàn)在處在什么周期位置?

經(jīng)濟(jì)筑頂

觀察美國,歐洲(英法德)和亞洲(日韓)等,從OECD產(chǎn)出缺口觀察,各國并沒有出現(xiàn)明確的拐點(diǎn)向下的趨勢。

單純看產(chǎn)出缺口:

單純看產(chǎn)出缺口:

美國處于擴(kuò)張周期的尾部,2019年和2020年產(chǎn)出缺口變動(dòng)不大,在筑頂階段,但根據(jù)OECD預(yù)測,2020年美國經(jīng)濟(jì)還有小幅擴(kuò)張;

英國、法國、德國也在周期下行中,2017、2018年是本輪周期的頂部;

日本經(jīng)濟(jì)下行,但幅度較緩;韓國自2012年開始持續(xù)的下行周期。

我們認(rèn)為全球經(jīng)濟(jì)確已處在周期頂部,2017、2018年或是階段性高點(diǎn),主要經(jīng)濟(jì)體中還在經(jīng)濟(jì)擴(kuò)張周期中的國家是美國,其他國家出現(xiàn)下行趨勢,但幅度不大,經(jīng)濟(jì)在筑頂階段。

我們認(rèn)為全球經(jīng)濟(jì)確已處在周期頂部,2017、2018年或是階段性高點(diǎn),主要經(jīng)濟(jì)體中還在經(jīng)濟(jì)擴(kuò)張周期中的國家是美國,其他國家出現(xiàn)下行趨勢,但幅度不大,經(jīng)濟(jì)在筑頂階段。

什么在支撐全球經(jīng)濟(jì)?

支撐目前頂部的是什么因素?

1. 投資已經(jīng)共振下行

投資上全球經(jīng)濟(jì)從2018年1季度已經(jīng)開始共振下行。

根據(jù)歐央行的分解,投資下行主要來源于兩個(gè)因素,一是政策的不確定性,二是需求的放緩。

根據(jù)歐央行的分解,投資下行主要來源于兩個(gè)因素,一是政策的不確定性,二是需求的放緩。

(1)政策的不確定性

(1)政策的不確定性

投資下行的直觀因素是政策的不確定性。

2016年的英國脫歐和2018年開始的貿(mào)易沖突(美日、美歐等),加劇了全球政策的不確定性,從而延遲了企業(yè)的投資需求。

(2)政策從屬于需求

(2)政策從屬于需求

然而政策不確定性也從屬于周期:全球不斷爆發(fā)的貿(mào)易沖突,其源頭是各國經(jīng)濟(jì)的存量博弈,全球面臨產(chǎn)能過剩和需求不足的問題。從汽車周期和半導(dǎo)體周期來看,當(dāng)前全球需求仍然在下降階段。

總結(jié)來看,全球投資從2018年1季度開始共振下行,至今持續(xù)9個(gè)月,主要因?yàn)槿蛘叩牟淮_定性加劇以及需求不振,投資無法成為經(jīng)濟(jì)的支撐因素。

總結(jié)來看,全球投資從2018年1季度開始共振下行,至今持續(xù)9個(gè)月,主要因?yàn)槿蛘叩牟淮_定性加劇以及需求不振,投資無法成為經(jīng)濟(jì)的支撐因素。

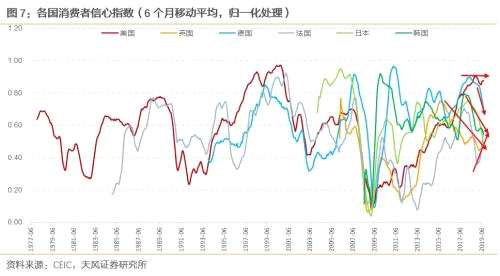

2.各國消費(fèi)分化

(1)消費(fèi)分化

在全球需求下行的情況下,消費(fèi)卻有所分化,我們用消費(fèi)者信心指數(shù)表征各國消費(fèi):

美國消費(fèi)仍然在頂部;

由于脫歐影響,2016年后英國消費(fèi)就開始下行,德國消費(fèi)自2019年4月開始下行,但法國消費(fèi)有反彈趨勢;

日韓消費(fèi)自2018年年初開始下行。

(2)支撐各國消費(fèi)的是就業(yè)市場

(2)支撐各國消費(fèi)的是就業(yè)市場

各國就業(yè)市場向好,失業(yè)率均持續(xù)下行,基本已經(jīng)接近歷史低位。支撐各國消費(fèi)是是失業(yè)率的下行。

然而就業(yè)市場存在結(jié)構(gòu)化問題和矛盾,總量上的失業(yè)率指標(biāo)無法體現(xiàn)這一點(diǎn)。我們可以進(jìn)一步從美國的就業(yè)市場看當(dāng)前的周期階段。

然而就業(yè)市場存在結(jié)構(gòu)化問題和矛盾,總量上的失業(yè)率指標(biāo)無法體現(xiàn)這一點(diǎn)。我們可以進(jìn)一步從美國的就業(yè)市場看當(dāng)前的周期階段。

從美國就業(yè)市場看當(dāng)前周期階段

美國勞動(dòng)力市場存在三個(gè)典型現(xiàn)象:

(1)總量的失業(yè)率指標(biāo)維持低位

9月美國非農(nóng)初值13.6萬人,低于預(yù)期的14.5萬人;同時(shí)7月從15.9萬上修為16.6萬,8月從13萬上修為16.8萬;失業(yè)率3.5%,預(yù)期3.7%,同時(shí)創(chuàng)出歷史新低。

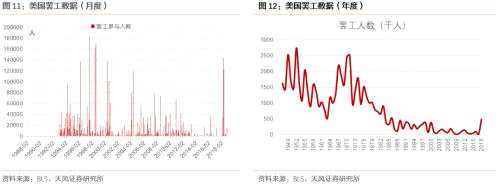

(2)罷工歷史新高

(2)罷工歷史新高

然而美國罷工人數(shù)卻創(chuàng)出歷史新高:首先一個(gè)信號是通用汽車的罷工事件:通用汽車工人的罷工始于9月16日,美國汽車工人聯(lián)合會(huì)(UAW,簡稱工會(huì))與通用汽車未能于近期就4年期勞工合同達(dá)成一致意見,

觀察罷工的歷史數(shù)據(jù),2018年罷工參與人數(shù)48萬人,是1986年以來的最高值。因而從美國罷工人數(shù)看,美國經(jīng)濟(jì)正處于30年長周期的尾部。

(3)工資增長持續(xù)低迷

(3)工資增長持續(xù)低迷

與美國低失業(yè)率并存的是美國工資增長持續(xù)低迷。

失業(yè)率創(chuàng)新低,然而工資增速遠(yuǎn)遠(yuǎn)不及前幾輪擴(kuò)張。我們用失業(yè)率作為路標(biāo)衡量工資增長,當(dāng)前工資增速不到3%,前幾輪在相似失業(yè)率情形下,工資增速超過4.5%,在相同周期位置下本輪工資上升是偏弱的。9月美國非農(nóng)工資增長率明顯下滑,同比增長2.9%。

①失業(yè)率創(chuàng)出歷史新低,②罷工人數(shù)出現(xiàn)30年新高,③與此同時(shí)工資增長持續(xù)乏力。美國勞動(dòng)力市場究竟是健康還是走向衰退?

①失業(yè)率創(chuàng)出歷史新低,②罷工人數(shù)出現(xiàn)30年新高,③與此同時(shí)工資增長持續(xù)乏力。美國勞動(dòng)力市場究竟是健康還是走向衰退?

要回答這個(gè)問題,需要搞清楚美國就業(yè)市場的結(jié)構(gòu)性變化。

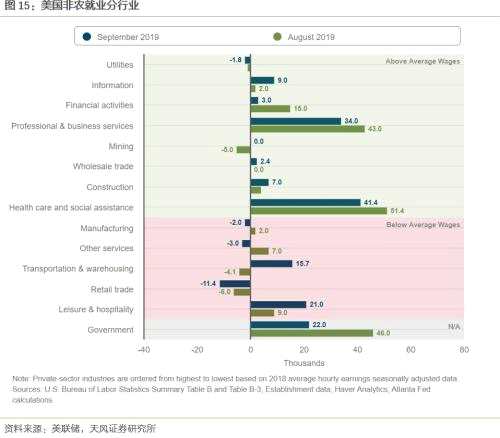

(1)就業(yè)的產(chǎn)業(yè)結(jié)構(gòu)出現(xiàn)變化

從9月數(shù)據(jù)看,零售(-11.4K),其他服務(wù)業(yè)(-3K),制造業(yè)(-2K)是拖累非農(nóng)數(shù)據(jù)的三大行業(yè),電商沖擊傳統(tǒng)零售業(yè),全球化沖擊制造業(yè)崗位,導(dǎo)致零售和制造業(yè)就業(yè)下降。

(2)老年人的勞動(dòng)參與率上升

(2)老年人的勞動(dòng)參與率上升

2008年后,美國勞動(dòng)參與率持續(xù)下跌,2015年前后總的勞動(dòng)參與率企穩(wěn)。主要的原因是勞動(dòng)者退出了市場,以勞動(dòng)參與率持續(xù)下降的方式支撐了就業(yè)水平的低位企穩(wěn);

如果我們細(xì)分不同年齡段的勞動(dòng)參與率,可以發(fā)現(xiàn)2008年至2018年之間,16歲-24歲年齡段勞動(dòng)參與率下降了3.6個(gè)百分點(diǎn),25至54歲勞動(dòng)參與率下降了1個(gè)百分點(diǎn),55歲以上年齡段勞動(dòng)參與率上升了0.6個(gè)百分點(diǎn),75歲以上勞動(dòng)參與率上升1.4個(gè)百分點(diǎn)。

正因美國勞動(dòng)力市場出現(xiàn)諸多結(jié)構(gòu)性變化,才出現(xiàn)許多看似矛盾的現(xiàn)象。

正因美國勞動(dòng)力市場出現(xiàn)諸多結(jié)構(gòu)性變化,才出現(xiàn)許多看似矛盾的現(xiàn)象。

失業(yè)率較低,與罷工數(shù)據(jù)創(chuàng)出歷史新高并存:

美國非農(nóng)就業(yè)的結(jié)構(gòu)性矛盾比較大,服務(wù)業(yè)就業(yè)支撐起非農(nóng)就業(yè)(主要包括商業(yè)服務(wù)業(yè)、金融服務(wù)業(yè)、醫(yī)療行業(yè)和政府就業(yè)),但制造業(yè)就業(yè)比較低迷。這次爆發(fā)出來的通用汽車罷工正處于就業(yè)低迷的制造業(yè)。

失業(yè)率處于低位,但工資增長乏力:

一方面可以從產(chǎn)業(yè)結(jié)構(gòu)的角度去解釋:酒店服務(wù)、交通運(yùn)輸?shù)刃袠I(yè)貢獻(xiàn)了非農(nóng)就業(yè),但這些行業(yè)的工資較低;更為重要的是老年人口貢獻(xiàn)了主要的邊際新增就業(yè),拉低了平均工資。

正因美國就業(yè)市場存在如此多結(jié)構(gòu)性干擾,判斷美國經(jīng)濟(jì)周期的拐點(diǎn),工資增長是更為敏感的指標(biāo),自2008年經(jīng)濟(jì)危機(jī)以來,美國工資首次出現(xiàn)長時(shí)間段的下行趨勢。支撐美國經(jīng)濟(jì)的關(guān)鍵變量消費(fèi)可能出現(xiàn)拐點(diǎn);另一方面,工資增長乏力,工資-通脹的渠道受到阻礙,通脹也將持續(xù)下行。

周期收斂還是分化?

周期收斂還是分化?

英法德提前開始下行,日本比較平緩,美國在頂部,現(xiàn)在的問題是,未來怎么走?是周期向下收斂,還是再次分化?

支撐美國的主要是消費(fèi),隨著工資下行,就業(yè)市場出現(xiàn)拐點(diǎn),美國消費(fèi)也將下行;

日本韓國的出口依賴性較強(qiáng),隨著美國出口的下行,通過貿(mào)易渠道進(jìn)一步影響日本、韓國的經(jīng)濟(jì);

從全球貿(mào)易周期來看,上兩輪低點(diǎn)分別是2001年12月(同比增長-6.45%),2009年5月(同比增長-18.59%),2016年1月出現(xiàn)程度較輕的增長放緩(同比增長-0.64%);2001年前后貿(mào)易增速出現(xiàn)10個(gè)月的負(fù)增長,2009年前后出現(xiàn)14個(gè)月的負(fù)增長,當(dāng)前可能還有1年左右的負(fù)增長階段。

另一方面,從庫存周期的角度看,日本從2018年10月開始庫存上行,韓國從2018年4月開始庫存波動(dòng)筑頂,如果按照3年的庫存周期線性外推,日韓兩國將進(jìn)入去庫存階段。

另一方面,從庫存周期的角度看,日本從2018年10月開始庫存上行,韓國從2018年4月開始庫存波動(dòng)筑頂,如果按照3年的庫存周期線性外推,日韓兩國將進(jìn)入去庫存階段。

從日韓的角度看,長期是全球需求不振,隨著美國經(jīng)濟(jì)的拐點(diǎn)向下,出口繼續(xù)下行;短期疊加去庫存周期,經(jīng)濟(jì)下行速度可能加快;

從日韓的角度看,長期是全球需求不振,隨著美國經(jīng)濟(jì)的拐點(diǎn)向下,出口繼續(xù)下行;短期疊加去庫存周期,經(jīng)濟(jì)下行速度可能加快;

歐洲能否獨(dú)立走出反彈趨勢?

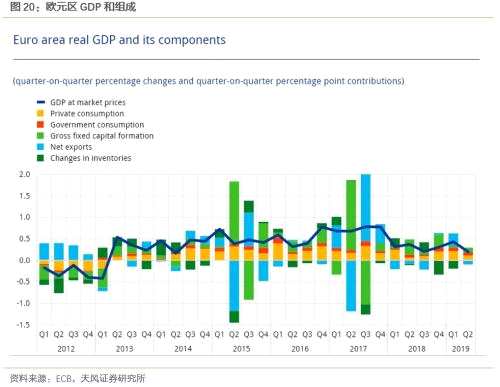

歐元區(qū)的周期上行起源于2013年,即歐債危機(jī)結(jié)束后的復(fù)蘇周期;周期高點(diǎn)在2017年。2017年2季度開始,出口對增長的拉動(dòng)開始減弱;2018年4季度開始,投資和消費(fèi)等國內(nèi)需求也開始下行;從OECD領(lǐng)先指標(biāo)輔助判斷,歐元區(qū)經(jīng)濟(jì)短期內(nèi)并未見底,難以走出獨(dú)立的反彈趨勢。

當(dāng)前全球仍然處于溫和下行的狀態(tài),2018年已經(jīng)確認(rèn)周期頂部,未來一年內(nèi),美國經(jīng)濟(jì)周期下行,從而帶動(dòng)全球經(jīng)濟(jì)從分化走向收斂下行。

當(dāng)前全球仍然處于溫和下行的狀態(tài),2018年已經(jīng)確認(rèn)周期頂部,未來一年內(nèi),美國經(jīng)濟(jì)周期下行,從而帶動(dòng)全球經(jīng)濟(jì)從分化走向收斂下行。

但這些判斷僅考慮了周期的內(nèi)生動(dòng)力,會(huì)有進(jìn)一步的逆周期政策嗎?全球貨幣政策已經(jīng)轉(zhuǎn)向?qū)捤桑Y本市場轉(zhuǎn)而關(guān)注財(cái)政的刺激。

會(huì)有進(jìn)一步刺激嗎?

政策如何應(yīng)對?

1. 財(cái)政擴(kuò)張比想象中困難

(1)德國存在財(cái)政空間,但歐元區(qū)結(jié)構(gòu)性矛盾制約財(cái)政發(fā)力

對財(cái)政政策發(fā)力,日本由于高額的存量債務(wù),進(jìn)一步發(fā)力空間不大,2019年10月反而如期上調(diào)消費(fèi)稅。市場普遍期望歐洲尤其是德國財(cái)政政策發(fā)力。

然而德國的態(tài)度仍然謹(jǐn)慎。

9月10日-路透報(bào)道:德國正考慮建立多個(gè)能夠承擔(dān)新債務(wù)的獨(dú)立公共機(jī)構(gòu),采用影子預(yù)算,在不違反嚴(yán)格的國家支出規(guī)定的情況下,對疲弱的經(jīng)濟(jì)進(jìn)行投資。

9月11日默克爾表示必須繼續(xù)尋求債務(wù)占GDP比重低于60%,政府支持預(yù)算平衡的目標(biāo)。

10月15日,奧拉夫?qū)β吠干绫硎荆聡蛩懔⒓醋袷仄淦胶獾念A(yù)算規(guī)定,并在不增加新債務(wù)的情況下增加支出,補(bǔ)充說政府將在嚴(yán)重的經(jīng)濟(jì)危機(jī)中使用所有財(cái)政選擇。

德國政府目前仍將德國的經(jīng)濟(jì)放緩歸因于貿(mào)易摩擦,并強(qiáng)調(diào)德國勞動(dòng)力市場仍然健康。從10月公布的德國最新預(yù)算草案來看,2020年德國在縮減赤字而非財(cái)政擴(kuò)張。

德國之所以不輕易動(dòng)用財(cái)政手段,主要還是擔(dān)心歐元區(qū)的結(jié)構(gòu)化矛盾。

德國之所以不輕易動(dòng)用財(cái)政手段,主要還是擔(dān)心歐元區(qū)的結(jié)構(gòu)化矛盾。

盡管德國本身存在充足的財(cái)政空間,但歐元區(qū)其他國家債務(wù)率存在分化,西班牙、意大利、法國等國的債務(wù)率仍然高于中期財(cái)政目標(biāo)。

如果德國放松預(yù)算約束,其他國家可能過度赤字,從而獲取其他國家的儲(chǔ)蓄,而其過度赤字的成本將由其他國家共同承擔(dān):

如果德國放松預(yù)算約束,其他國家可能過度赤字,從而獲取其他國家的儲(chǔ)蓄,而其過度赤字的成本將由其他國家共同承擔(dān):

如果負(fù)債國出現(xiàn)再融資困難,外國投資者可能遭受損失,而這又綁架外國政府進(jìn)行救助;此外,過度借貸提高貨幣聯(lián)盟的整體利率,進(jìn)而擠出財(cái)政紀(jì)律良好國家的投資。

(2)美國國債發(fā)行擠占融資

美國財(cái)政政策發(fā)力也比想象中困難。

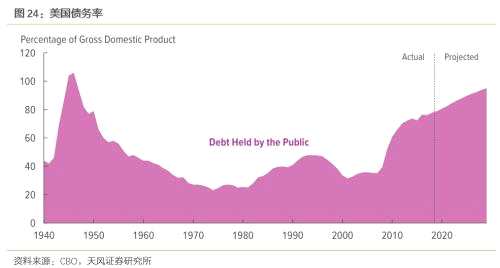

根據(jù)CBO測算,美國債務(wù)率將從2019年的79%上升至2029年的95%。而這是依據(jù)當(dāng)前財(cái)政水平和支出計(jì)劃制定的,如果通過新的支出計(jì)劃,則債務(wù)擴(kuò)張更加不可持續(xù)。

債務(wù)擴(kuò)張主要體現(xiàn)在國債發(fā)行的困難。

債務(wù)擴(kuò)張主要體現(xiàn)在國債發(fā)行的困難。

9月中旬美國回購市場利率出現(xiàn)跳升,正如我們前期報(bào)告所指出的,這可能是美國國債發(fā)行所帶來的流動(dòng)性緊張。

在美國國債發(fā)行程序中,由一級交易商首先承購國債,再進(jìn)行分銷。而一級交易商主要依靠回購市場融資。一方面是特朗普的減稅政策導(dǎo)致國債發(fā)行增加,一級交易所回購需求增加;另一方面是美聯(lián)儲(chǔ)縮表,海外投資者債券持有較為穩(wěn)定。一級交易商不得不接盤原本美聯(lián)儲(chǔ)持有的國債,最終出現(xiàn)回購利率飆升。

在美國國債發(fā)行程序中,由一級交易商首先承購國債,再進(jìn)行分銷。而一級交易商主要依靠回購市場融資。一方面是特朗普的減稅政策導(dǎo)致國債發(fā)行增加,一級交易所回購需求增加;另一方面是美聯(lián)儲(chǔ)縮表,海外投資者債券持有較為穩(wěn)定。一級交易商不得不接盤原本美聯(lián)儲(chǔ)持有的國債,最終出現(xiàn)回購利率飆升。

2. 財(cái)政空間有限,貨幣政策只能更加積極

2. 財(cái)政空間有限,貨幣政策只能更加積極

財(cái)政空間逼仄,反而要求貨幣政策更加積極,還是以美國為例。

一方面美聯(lián)儲(chǔ)寬松,以減輕國債融資的流動(dòng)性緊張:

在回購市場飆升后,美聯(lián)儲(chǔ)迅速啟用了正回購工具向市場投放流動(dòng)性,重新開始擴(kuò)表。QE結(jié)束以來,國債持有量迅速下降,導(dǎo)致國債不得不由一級交易商接盤,如今又通過正回購支持一級交易商融資;如果從美聯(lián)儲(chǔ)資產(chǎn)負(fù)債表來看,最終是由正回購資產(chǎn)代替了原本的國債。無論新一輪QE有沒有開始,美聯(lián)儲(chǔ)實(shí)質(zhì)上的寬松已經(jīng)到來。

另一方面經(jīng)濟(jì)下行周期中,財(cái)政政策空間不足,只能倒逼貨幣政策更加積極。全球避險(xiǎn)仍然是主基調(diào),各國低利率環(huán)境將繼續(xù)維持。

另一方面經(jīng)濟(jì)下行周期中,財(cái)政政策空間不足,只能倒逼貨幣政策更加積極。全球避險(xiǎn)仍然是主基調(diào),各國低利率環(huán)境將繼續(xù)維持。

小結(jié)

小結(jié)

總結(jié)來看:

① 全球經(jīng)濟(jì)確已處在周期頂部,2018年或是階段性高點(diǎn),主要經(jīng)濟(jì)體美國還處于擴(kuò)張周期,其他國家經(jīng)濟(jì)緩慢下行;

② 政策的不確定性上升疊加全球需求下行,導(dǎo)致全球投資的共振下行;從汽車和半導(dǎo)體周期來看,未來資本開支仍然乏力;

③ 美國消費(fèi)是全球少有的經(jīng)濟(jì)亮點(diǎn);歐洲內(nèi)部存在消費(fèi)的分化,英國消費(fèi)受脫歐影響,從2016年開始下行;德國消費(fèi)在2019年年初開始下行;法國消費(fèi)有邊際改善的趨勢;日韓消費(fèi)在2018年已經(jīng)開始下行。

④ 消費(fèi)韌性仍在,關(guān)鍵是就業(yè)市場仍然向好,失業(yè)率持續(xù)下行。從美國就業(yè)市場看,由于存在結(jié)構(gòu)性矛盾,總量的失業(yè)率指標(biāo)已經(jīng)失效,工資增長是更為敏感的指標(biāo),自2008年經(jīng)濟(jì)危機(jī)以來,美國工資首次出現(xiàn)長時(shí)間段的下行趨勢。支撐美國經(jīng)濟(jì)的關(guān)鍵變量消費(fèi)可能出現(xiàn)拐點(diǎn)。

⑤ 從日韓的角度看,長期是全球需求不振,隨著美國經(jīng)濟(jì)的拐點(diǎn)向下,出口繼續(xù)下行,短期疊加去庫存周期,經(jīng)濟(jì)下行速度可能加快;歐元區(qū)經(jīng)濟(jì)短期內(nèi)并未見底,難以走出獨(dú)立的反彈勢頭。隨著美國經(jīng)濟(jì)的下行,全球經(jīng)濟(jì)可能走向周期的共振下行。

⑥ 能否有進(jìn)一步的刺激政策?德國2020年反而縮減赤字,主要還是擔(dān)心歐元區(qū)的結(jié)構(gòu)化矛盾;美國國債發(fā)行出現(xiàn)困難,難以進(jìn)行財(cái)政擴(kuò)張,倒逼美聯(lián)儲(chǔ)進(jìn)行數(shù)量上的寬松,接盤國債。財(cái)政政策空間不足,只能倒逼貨幣政策更加積極。全球避險(xiǎn)仍然是主基調(diào),各國低利率環(huán)境將繼續(xù)維持。

風(fēng)險(xiǎn)提示

基本面大幅提振,聯(lián)儲(chǔ)暫停降息。

下行,周期,消費(fèi),德國,開始