海通策略:險資"資產荒"再現 險資將成為A股重要力量

摘要: 【海通策略】險資“資產荒”再現(荀玉根、鄭子勛)來源:股市荀策核心結論:①我國保險類資金規模小且持股比例低,養老金/GDP、保險類資金持股比例為12%、不到10%,低于美國的180%、40%。②社保、

【海通策略】險資“資產荒”再現(荀玉根、鄭子勛)

來源: 股市荀策

核心結論:①我國保險類資金規模小且持股比例低,養老金/GDP、保險類資金持股比例為12%、不到10%,低于美國的180%、40%。②社保、基本養老、年金、險資持股比例為20%、3%、7%、10%,美國第一、二、三支柱、險資為0%、50%、50%、18%。③打破剛兌有助理順金融資產定價,非標萎縮導致險資將面臨資產荒,權益資產的吸引力上升。

險資“資產荒”再現

險資在A股中的規模僅次于公募和外資,是長線資金的代表,因此對險資的分析至關重要。與美國相比,我國險資整體的規模和持股比例目前處在什么水平?打破剛兌大背景下險資資產配置會發生怎樣的變化?本文對這些問題一一進行分析。

1. 保險類資金將成為A股重要力量

我國養老金/GDP為12%,險資持股市值占A股自由流通市值比重為5.6%。我們在報告《“險”山露水——險資構成及投資特征-20180904》中分析過,我國保險類資金可分為四大類:①基本養老金及社會保障基金。我國的基本養老保險分為城鄉居民基本養老保險和城鎮職工基本養老保險,兩者由國家出資滿足全民的基本養老需求,是我國養老金體系中的第一支柱,18年底規模總計為5.8萬億元人民幣。此外,社會保障基金(簡稱“社保基金”)為我國獨有,主要用于人口老齡化高峰時期的基本養老保險等社會保障支出的補充、調劑,由中央財政預算撥款、國有資本劃轉、基金投資收益和以國務院批準的其他方式籌集的資金構成。社保基金由社保基金理事會管理,基金規模截止18年底為2.3萬億元。②年金。我國的年金分為企業年金與職業年金,由企事業單位與個人共同出資解決養老問題,是我國養老體系中的第二支柱,其中企業年金基金18年底累計結余為1.5萬億元,職業年金我們測算規模約為0.7萬億元,兩者合計約為2.2 萬億元人民幣。③個人購買的商業養老保險。商業養老保險主要指居民從保險公司購買的壽險,是我國養老金體系的第三支柱。第三支柱的養老產品完全由個人自主出資,我們測算規模在3000億元左右。將養老金三大支柱加起來為10.6萬億,與名義GDP的比值為12%。④商業保險資金運用余額。保險公司資金運用余額指的是保險公司手中能自主投資的資金額,資金來源于保費收入、理賠支出、業務及管理費支出以及風險準備金。而保險公司除了有壽險外,還有健康險、意外險、財險等業務。我們將險資運用余額剔除上述商業養老保險規模后得到18 年底除了商業養老保險以外的險資運用余額為16.1萬億元人民幣。將養老金三大支柱與保險資金統稱為保險類資金,規模合計26.6萬元億人民幣,與名義GDP的比值約為30%。目前我國保險類資金入市規模較小,截止19Q2險資持股規模占A股流通市值的比重為4.4%,占自由流通市值比重為5.6%,自由流通市值口徑下險資的占比低于公募的8.6%與外資的7.4%。

OECD國家養老金/GDP平均為55%,美國為180%。我國養老金規模占GDP比重為12%,橫向對比其他各國,我國的養老金規模很低。經濟合作與發展組織(OECD)統計了其36個成員國養老金的情況,整體來看成員國養老金占GDP的比重平均為55%,典型國家如美國為180%,丹麥199%,瑞典90%,愛爾蘭34%,新西蘭27%。以美國為例,美國的保險類資金也如中國一樣可以分為四類:①聯邦養老保險計劃(OASDI)。OASDI是由美國政府主導的基本養老保險制度,是美國養老金體系中的第一支柱,截止2018 年底OASDI 規模達2.8萬億美元。②DB計劃和以401(K)為代表的DC 計劃。DB 與DC 計劃均為由雇主發起的養老金計劃,是美國養老金體系的第二支柱。在1980 年代以前,美國的雇主計劃以收益確定型(Defined Benefit,DB)為主,由雇主承擔資金的投資風險,雇員在退休后獲得雇主承諾的固定收入。但是隨著時間推移,DB 計劃使許多企業不堪重負,繳費確定型(Defined Contribution,DC)計劃開始逐步替代DB 計劃。而DC計劃中的401(K)計劃因政府給予稅收優惠而大受歡迎。根據美聯儲的統計,截止2018年底各類DB 與DC 計劃合計規模達22.7萬億美元。③IRAs和年金計劃。個人退休金賬戶計劃(Individual Retirement Accounts,IRAs)是美國聯邦政府提供稅收優惠、個人自愿參與的個人補充養老金計劃,始建于20 世紀70 年代,是美國養老金體系中的第三支柱。為鼓勵個人儲蓄養老的發展,政府對個人開設退休賬戶允許繳費免稅(普通IRA 計劃)或投資收益免稅(羅斯IRA計劃)。此外,美國居民還可自行購買年金產品。截止2018年底,IRAs規模為8.7萬億美元,年金規模為3.3萬億美元,由于有6400億美元年金通過IRAs持有,第三支柱兩者合計規模為11.4萬億美元。第一支柱的OASDI,第二支柱的DB/DC 計劃以及第三支柱的IRAs 與年金計劃共同構成了美國的養老金體系,三者合計資產規模36.9萬億美元,占GDP 比重為180%。④商業保險公司資金。截止2018 年底,美國壽險公司金融資產為7.6萬億美元,剔除掉第三支柱重復的部分后余下的規模為4.3萬億美元,財險公司總計2.4萬億美元,兩者合計6.7萬億美元。

2. 中國保險類資金股票配置比例明顯低于美國

2. 中國保險類資金股票配置比例明顯低于美國

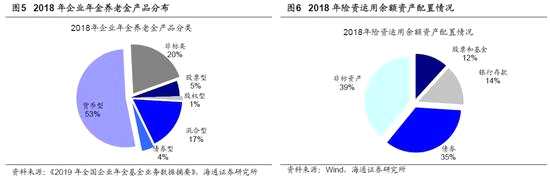

中國保險類資金整體持股比例不到10%,社保、基本養老、年金、商業保險分別為20%、3%、7%、10%。我國養老金資產合計有10.6萬億元,算上商業保險運用余額后保險類資金合計規模高達26.6萬億元,如此大規模的險資入市規模有多少呢?經過我們測算,我國險資綜合持股比例不高于10%:①第一支柱入市比例約為8%。社保基金的股票投資比例沒有直接公布,我們通過社保基金每年公布的財報進行推算,2018年社保總資產中交易型金融資產、可供出售金融資產以及持有到期金融資產三者占總資產的比例合計為88%,當年利潤表中的利息收入為555億元,以利率為4%估計,社保當年持有債券規模為1.4萬億元,占資產比重62%,則在三類金融資產中扣掉這部分債券后余下的股票等其他金融資產比例為26%,若將債券利率假設為3.5%和4.5%,估測的股票資產比例分別為17%和33%。基本養老金方面,截至19/06已有18個省區市委托社保基金會管理基本養老保險基金8630億元,委托比例占總基本養老金總額的15%。對于這部分委托的資金,測算方法等同社保基金的測算,假設債券利率為3.5%/4%時,基本養老金入市的比重分別為20%/29%,考慮到還有5萬億元沒有委托,整體養老金入市的比例約為3%左右。綜合測算,我國第一支柱入市比例約為8%左右。②第二支柱入市比例約為7%,第三支柱忽略不計。企業年金沒有公布其入市的比例,我們用專門對接企業年金的養老金產品來進行估算,18年底企業年金養老金產品中股票型產品規模占比為5%,股權型為1%,混合型17%,債券型4%,貨幣型53%,非標20%。考慮到企業年金投資偏向保守,混合型產品應該更偏向債,綜合來看企業年金持股比例應該不到10%。職業年金的入市進度整體還處在投資管理團隊招標階段,僅少部分省市進入了投資運營階段,因此假設企業年金入市比例為10%,職業年金0%的情況下,整個第二支柱入市的比例大約為7%。此外,我國養老金體系中代表第三支柱的商業養老保險、養老目標基金以及個稅遞延養老保險等產品由于規模極低且數據不透明,我們在本報告中不進行測算。③商業保險資金運用余額的大類資產配置情況由銀保監會每月公布。整體來看,截至19/06險資運用余額中股票和證券投資基金占比12.61%,考慮到基金并非全是純股型基金,險資入市比例大約在10%左右。

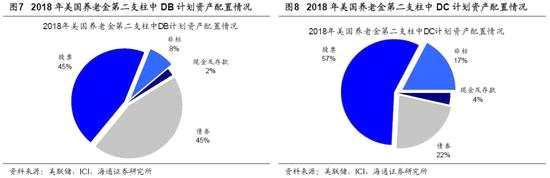

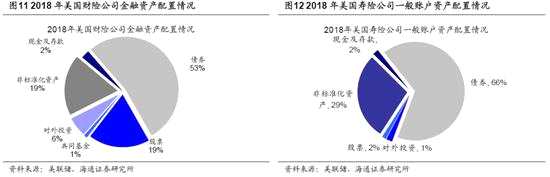

美國保險類資金整體持股比例為40%,第一支柱、二支柱、三支柱、保險公司資金分別為0%、50%、50%、18%。我國保險類資金持股比例低于10%,這在國際上是一個什么樣的水平?OECD對各國養老金和保險公司資金的資產配置做了統計,綜合來看,OECD32個成員國養老金配置股票的比例平均為25%(股票+基金為32%),51個樣本國保險公司資金配置股票的比例平均為12%(股票+基金為15%),因此我國保險類資金的入市比例明顯偏低。我們以數據較為齊全的美國進行分析:①第一支柱并未入市。美國養老金第一支柱是聯邦養老保險計劃(OASDI),屬于強制性退休保障計劃。出于資金安全性、流動性、政治公平性等因素的考慮,OASDI采用非市場化的管理方式,根據規定只能投資于聯邦政府為社保基金特別發行的不上市流通的特種國債,不可投資股市等其他資產。②第二支柱入市比例約為50%。第二支柱中DB和DC計劃的大類資產配置情況非常接近,根據美聯儲與ICI的數據綜合統計,美國第二支柱(DB+DC)資金整體配置股票的比例為50%,債券35%,現金和存款3%,非標資產12%。③第三支柱入市比例約為50%。第三支柱分為IRAs和年金,由于年金沒有詳細數據,我們以規模占比75%的IRA的資產配置情況來代表第三支柱的配置情況。根據ICI的統計,2018年IRAs的資產配置中45%投向了共同基金,44%投向了證券公司及其他,11%投向了銀行和壽險公司。IRAs投資的共同基金中54%是股票型基金,22%是混合型基金,24%是債券及國幣基金。假設IRAs投入證券公司的資金有一半進入了股市,混合型基金有一半資產配置在股市,則整體看IRAs資產配置股票的比例約為50%。將養老金的三大支柱合并計算,美國養老金入市比例為46%。④保險公司資金入市比例約為18%。根據美聯儲的統計,美國保險公司金融資產分為財險公司資金、壽險公司一般賬戶資金和壽險公司獨立賬戶資金。壽險公司一般賬戶資金來源于保障性壽險產品,而獨立賬戶資金來源于追求投資收益率的產品,這種差異造成兩類賬戶的大類資產配置的差異——獨立賬戶在股票和基金上的配置比例為75%,而一般賬戶該比例只有2%。將壽險的兩類賬戶與財險資金合并計算,2018年保險公司資金整體上看配置債券的比例為50%,基金16%,股票10%,非標20%,其他4%,假設基金中有一半投向股市,則保險公司資金入市比例為18%。

美國保險類資金整體持股比例為40%,第一支柱、二支柱、三支柱、保險公司資金分別為0%、50%、50%、18%。我國保險類資金持股比例低于10%,這在國際上是一個什么樣的水平?OECD對各國養老金和保險公司資金的資產配置做了統計,綜合來看,OECD32個成員國養老金配置股票的比例平均為25%(股票+基金為32%),51個樣本國保險公司資金配置股票的比例平均為12%(股票+基金為15%),因此我國保險類資金的入市比例明顯偏低。我們以數據較為齊全的美國進行分析:①第一支柱并未入市。美國養老金第一支柱是聯邦養老保險計劃(OASDI),屬于強制性退休保障計劃。出于資金安全性、流動性、政治公平性等因素的考慮,OASDI采用非市場化的管理方式,根據規定只能投資于聯邦政府為社保基金特別發行的不上市流通的特種國債,不可投資股市等其他資產。②第二支柱入市比例約為50%。第二支柱中DB和DC計劃的大類資產配置情況非常接近,根據美聯儲與ICI的數據綜合統計,美國第二支柱(DB+DC)資金整體配置股票的比例為50%,債券35%,現金和存款3%,非標資產12%。③第三支柱入市比例約為50%。第三支柱分為IRAs和年金,由于年金沒有詳細數據,我們以規模占比75%的IRA的資產配置情況來代表第三支柱的配置情況。根據ICI的統計,2018年IRAs的資產配置中45%投向了共同基金,44%投向了證券公司及其他,11%投向了銀行和壽險公司。IRAs投資的共同基金中54%是股票型基金,22%是混合型基金,24%是債券及國幣基金。假設IRAs投入證券公司的資金有一半進入了股市,混合型基金有一半資產配置在股市,則整體看IRAs資產配置股票的比例約為50%。將養老金的三大支柱合并計算,美國養老金入市比例為46%。④保險公司資金入市比例約為18%。根據美聯儲的統計,美國保險公司金融資產分為財險公司資金、壽險公司一般賬戶資金和壽險公司獨立賬戶資金。壽險公司一般賬戶資金來源于保障性壽險產品,而獨立賬戶資金來源于追求投資收益率的產品,這種差異造成兩類賬戶的大類資產配置的差異——獨立賬戶在股票和基金上的配置比例為75%,而一般賬戶該比例只有2%。將壽險的兩類賬戶與財險資金合并計算,2018年保險公司資金整體上看配置債券的比例為50%,基金16%,股票10%,非標20%,其他4%,假設基金中有一半投向股市,則保險公司資金入市比例為18%。

3. 打破剛兌導致中國險資面臨“資產荒”

3. 打破剛兌導致中國險資面臨“資產荒”

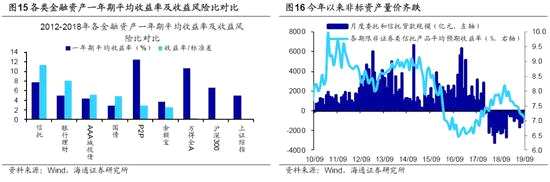

剛兌的存在使得過去非標資產性價比畸高。如前所述,對比我國險資和美國險資的資產配置情況,我國險資配置股票的比例較低,反倒有大量資產配置在了非標資產上,如我國保險公司資金中有接近40%的比例是非標資產,而美國保險公司這一比例只有20%,美國養老金第二支柱配置非標的比例只有12%。為何我們的險資寧可配透明度較低風險較高的的非標也不配股票?我們在《打破剛兌是股權投資成人禮-20190830》中分析比較過各類金融資產的收益率和風險,發現非標資產的性價比畸高。我們首先統計了2012-2018年期間各類金融資產持有一年的平均到期收益率,P2P最高,為12.5%,其次是萬得全A指數(10.7%),信托(7.7%),滬深300(6.7%),上證綜指和銀行理財(均為5%),AAA級城投債(4.3%),余額寶(3.8%),最低是一年期國債收益率,為2.9%。其次,為了比較各類產品的性價比,我們從定性和定量兩個角度來衡量風險。定性角度看,資產的收益率等于無風險收益率加上風險溢價,需要獲得收益率補償的風險有多種,其中影響最大的是信用風險。國債由于國家信用的背書,其收益率一般被視作金融產品定價時的無風險收益率。然而過去幾年,由于剛兌的出現,部分收益率高于國債的金融產品成為了事實上的無風險資產。典型例子如信托、銀行理財和寶寶類基金,因此各類剛兌產品成為了性價比優于國債的產品。定量角度看,我們用產品一年期收益率的標準差來計算風險,并將收益率除以標準差來計算產品的收益風險比,信托的性價比最高,為11.3,接下來是銀行理財(8.0),AAA級城投(5.1),國債(4.8),P2P(2.9),余額寶(2.6),股市性價比最低,萬得全A收益風險比為0.3,滬深300和上證綜指只有0.2。因此從風險收益比看,股票資產在以前的吸引力完全不及非標資產。

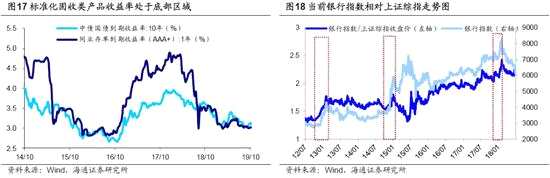

剛兌打破導致“資產荒”,追求高長期收益需增配權益資產。保險公司資金中70%以上的資產都配置在的固收類資產中,因此在過去固收類資產的收益率基本決定了保險資金的投資收益率,其中標準化債券保證基本收益,非標類資產則通過犧牲流動性來做高收益。但是展望未來,固收類資產可能進入量價齊跌的通道。從規模看,非標的規模從18年開始萎縮,我們以社融中委托貸款和信托貸款月度增量作為衡量非標變量的指標,上一輪非標大幅增加是在15-17年,假設這類融資平均3年到期,則18-20年將有大量非標到期。15-17年委托和信托貸款月均增加2000億元,18年之后由于資管新規的推出,新的非標融資被大幅壓縮,社融中委托和信托貸款月均減少1500億,許多非標債券到期后險資無法再次續作,委托和信托貸款存量已經從18年初最高的22.5萬億元,下降到了目前的19.4萬億元,預計未來會進一步萎縮,險資配置非標的空間被壓縮。從收益率看,由于剛兌信仰逐步打破,代表非標收益率的非證券類信托產品平均年化收益率從18年底的8.2%逐步下降至當前的7.2%,代表標準化債券的國債和同業存單由于是無風險資產而受到偏愛,十年期國債收益率從18年初最高的4%下降至當前的3.1%,AAA+級同業存單一年期收益率從4.8%下降至3%。目前各家險資年化投資收益率的目標一般定在6-10%左右,固收類資產收益率和可投資規模的下降會拖累整體的投資收益率,而當前A股估值處于歷史中低位,截至2019/10/18全部A股PE(TTM)為17.0倍,位于2005年以來從低到高34%分位,PB(LF)為1.68倍,分位數為7%,打破剛兌后權益資產的性價比上升,股票資產將是險資資產收益率另一個增長點。由于財政部規定保險公司要在2021年以前改為遵守IFRS9會計準則,新會計準則下原來用作調節利潤的科目“持有到期類金融資產”取消,保險公司為了降低利潤表的波動,預計將投資高股息個股,投資目的從交易變為分享分紅,公允價值變動因此計入資產負債表而不影響利潤表。截至2019/10/18市值前十大銀行的2019預測股息率中位數為4.4%,近12個月股息率中位數為4.0%,而銀行股整體估值仍然處于低位,中信銀行指數的PB(LF)只有0.87倍,位于05年以來7%的分位,銀行股具備配置吸引力。目前銀行和地產低漲幅,低估值,低配置,四季度或有異動,詳見《銀行地產歲末年初多異動-20190926》。

風險提示:向上超預期:國內改革大力推進,向下超預期:中美關系惡化。

風險提示:向上超預期:國內改革大力推進,向下超預期:中美關系惡化。

養老,資產,收益率,年金,非標