土耳其只是前菜 亞洲新興市場才是下一場危機的正餐

摘要: 分析觀點認為,資金出逃新興市場并非僅因局部事件刺激,更是資金不合理配置的一種糾偏。除中國外的亞洲國家近年來外債規模明顯擴大,如果美元繼續走高,浮動匯率下的亞洲新興市場國家,可能會引發下一場系統性風險。

分析觀點認為,資金出逃新興市場并非僅因局部事件刺激,更是資金不合理配置的一種糾偏。除中國外的亞洲國家近年來外債規模明顯擴大,如果美元繼續走高,浮動匯率下的亞洲新興市場國家,可能會引發下一場系統性風險。

6月3日,印度央行行長Urjit Patel在英國《金融時報》發表的那篇呼吁美聯儲放慢縮表速度的文章中,曾經提到,如果美聯儲不適當修正資產負債表所見的計劃,適當減少美元流動性的狀況,全球經濟復蘇“戛然而止”的可能性會增加,而新興市場的波動,也會最終傳導到美國經濟。

從目前的狀況來看,全球的經濟復蘇狀況已經出現了明顯的分化。新興市場的狀況并沒有在短暫的喘息后有所好轉,在土耳其危局的刺激下,外債規模龐大的國家在美元走高下的壓力越來越大。8月13日,阿根廷央行將基準利率進一步上調5個基點至驚人的45%,并宣布將拋售5億美元來支撐該國貨幣。這是阿根廷央行年內第四次加息,刷新全球的利率紀錄。

然而新興市場的動蕩,還沒有劇烈到足以撼動美國經濟。這當然有可能只是時間問題,時至今日,全球各經濟體的聯系只會比二十年前更緊密。尤其是土耳其在殃及歐洲銀行業后,風險越過【大西洋(600558)、股吧】(600558,股吧)蔓延到美洲的概率更添一分。

但不得不承認的是,相比于土耳其這樣的局部動蕩,或是尚未出現的美國經濟走弱,亞洲新興市場的整體風險正在越來越明顯。以美元在跨境資本流動、全球銀行體系中舉足輕重的作用,如果美元接下來依然走高,全球市場的波動性會劇增,出現“爆炸性的”重新定價。

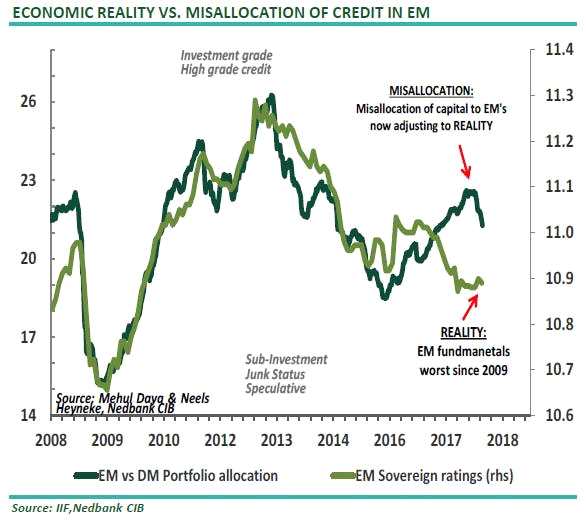

Nedbank分析師Neels Heyneke和Mehul Daya在最新的研究中提到,隨著流動性過剩的局面漸漸不再,新興市場“將為不當的資產配置付出沉重代價”。目前新興市場的基本面并不佳,主權評級持續走低,但其吸引的資金,相對于發達市場卻出現了反向的走高。現在這種不合理的資產分配正在逐漸回歸原位——資金出逃新興市場。

在Nedbank分析師看來,盡管最近投資者趨向于將新興市場的危機,歸結為部分地區的特殊狀況,但事實是“最近廣泛的動蕩正在變得越來越系統性”。

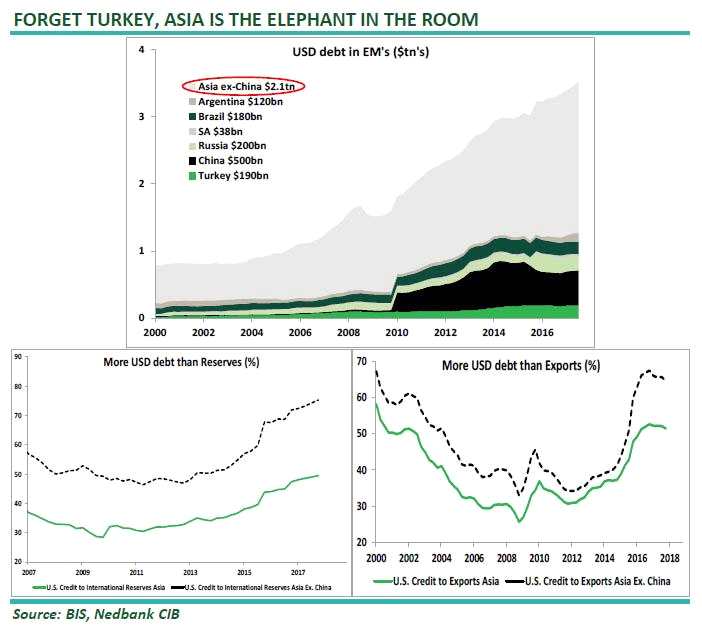

“忘掉土耳其的困境吧,亞洲才是房間里的大象。“

外債方面,除中國外的亞洲國家在過去數年間外債膨脹程度驚人。而與20年前1998亞洲金融危機不同的是,現在多數亞洲國家已經不再采取錨定美元的固定匯率制。所以,Nedbank認為亞洲新興市場國家,會引發下一場系統性風險。

即使土耳其,或是亞洲新興市場國家在全球GDP中貢獻有限,但Guggenheim Partners全球首席投資官Scott Minerd也提示,一些特殊的情況都有可能會觸發多米諾骨牌倒下。“1997年,泰銖貶值的蔓延導致了全球金融危機,……土耳其(以及意大利,阿根廷,印度或是貿易戰)的奔潰也會招致類似結果。“

盡管也出現了一定的下跌,但目前人民幣在8月的新興市場中,姑且表現出了一些“穩定市場”的屬性,在新興市場貨幣中跌幅相對較少,每日的中間價也多數時候高于市場預期。

新興市場,外債,走高,Nedbank,出逃