科創板“股均破發”!三季度新股集體走弱 “大肉簽”時代已成過去

來源: 證券之星資訊

作者:佚名

摘要: 剛剛過去的三季度,與南方熱到過頭的天氣相比,A股的表現滲透著絲絲冷意,滬深300、科創50、創業板指的累計跌幅都在15%以上,股市似乎提前“入秋”了。不過,大盤15%的跌幅與三季度新股普遍下跌相比,

剛剛過去的三季度,與南方熱到過頭的天氣相比,A股的表現滲透著絲絲冷意,滬深300、科創50、創業板指的累計跌幅都在15%以上,股市似乎提前“入秋”了。

不過,大盤15%的跌幅與三季度新股普遍下跌相比,實在算不得什么。

根據統計,將北交所轉板上市的公司計算在內,2022年三季度A股共有133家公司上市,首日大多收漲。但將統計區間拉長為“上市首日收盤價~9月30日”后可以發現,剔除上市不足1個月的公司,剩下的83家當中,僅有19家累計上漲,而累計下跌超過30%的達到36家。

主板新股成“避風港”

剔除上市不足1個月的公司之后,三季度上市的公司當中有17家是在滬深主板掛牌,這些公司上市首日大多封死44%的漲停板,三季度的累計漲幅均值達到31.55%,但僅有兩家公司截至9月30日處于破發。

作為參考,創業板和科創板三季度新上市公司雖然更多,但三季度的表現卻更差,合計58家新上市公司中有33家截至9月30日仍然破發,破發率達到56.8%,這和上市首日平均上漲超過30%形成了鮮明對比,上市首日上漲之后就進入連綿下跌。值得關注的是,三季度科創板新股的平均破發幅度為1.35%,無疑是“股均破發”。

(根據公開數據整理,計算截至9月30日,已剔除上市不足1個月的公司)

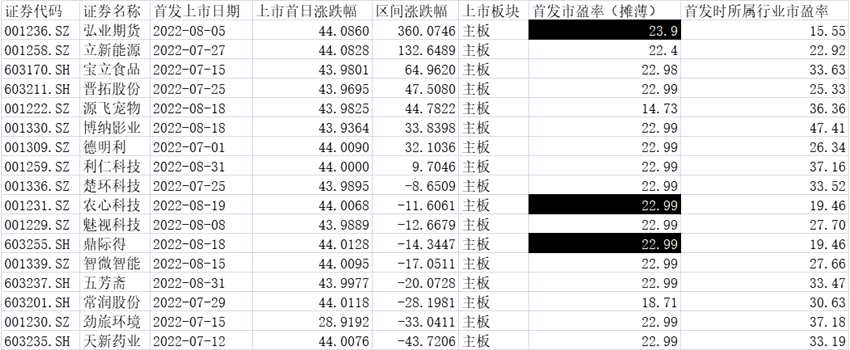

進一步分析后可以發現,上述17家主板上市公司當中,弘業期貨上市至9月30日的累計漲幅超過360%,在所有三季度上市公司中排名第一。此外,立新能源、【寶立食品(603170)、股吧】的累計漲幅也在60%以上。

主板新股為什么三季度表現最強?有兩個原因值得關注:

其一、個別新股發行價超低。在三季度上市的主板新股當中,有4只的發行價低于5元,其中【弘業期貨(001236)、股吧】僅有1.86元。就是這只弘業期貨,在上市首日44%封死漲停之后,又連續拉出了16個漲停板,其中15個還是一字漲停。

其二、“與生俱來”的低PE。根據規定,目前主板新股發行時,對應的市盈率一般需低于行業均值,同時也低于23倍。實際操作中,為了獲取更高的發行價,很多主板新股的發行市盈率都貼近了23倍的上限。三季度上市超過一個月的主板新股當中,僅有源飛寵物和【常潤股份(603201)、股吧】的市盈率低于22倍。

不過根據統計,就算個股的發行市盈率紛紛貼近甚至超過23倍,三季度上市超過一個月的主板新股當中,僅有弘業期貨、【農心科技(001231)、股吧】、鼎際得這三家的市盈率高于行業均值。

(根據公開數據整理,黑底白字代表發行市盈率高于當時行業均值)

作為對比,可以市場化定價,對發行價限制較松的科創板和創業板當中,除了3只科創板新股未公布發行市盈率以外,三季度上市超過一個月的55只個股當中,有41只的發行市盈率高于行業均值,其中菲沃泰、華大九天、海正生材、海光信息、隆達股份的市盈率是行業均值的5倍以上。

機構觀點:不要期待“大肉簽”了

從上述數據可以看出,就算主板新股估值偏低,但在新股整體估值仍舊偏高,加上近期市場行情低迷的情況下,新股自身表現低迷并不令人意外。對此,有機構人士也給出了自己的看法。

深圳一家大型基金公司的研究員陳天彤在接受互聯網記者采訪時指出,“閉眼打新”、“一中就是大肉簽”的時代應該是一去不復返了,投資者要學會適應未來市場的新常態。他認為,新股破發潮實際上是詢價新規實施后,新股定價市場化的必然結果。機構在新股定價時有了更多的空間,但是為了入圍一些熱門賽道的公司,給出了不符合上市公司內在價值的發行價格,最終造成破發。

陳天彤在受訪時也指出,市場的走弱對破發具有催化作用,部分破發企業目前已經超跌,未來大盤如果反彈,這些企業的股價有望很快回暖。

關鍵詞:

審核:yj174

編輯:yj127

均值