董德志:今年哪些行業(yè)景氣度復蘇概率更大

來源: 國信證券

作者:董德志

摘要: 主要結論產(chǎn)業(yè)債中,2008-2019年3月累計凈融資金額排在前列的門類行業(yè)分別是制造業(yè)、交通運輸倉儲和郵政業(yè)、房地產(chǎn)業(yè)、采礦業(yè)、綜合、電力熱力燃氣及水的生產(chǎn)和供應業(yè)、建筑業(yè)、批發(fā)和零售貿(mào)易,這八個門類

主要結論

產(chǎn)業(yè)債中,2008-2019年3月累計凈融資金額排在前列的門類行業(yè)分別是制造業(yè)、交通運輸倉儲和郵政業(yè)、房地產(chǎn)業(yè)、采礦業(yè)、綜合、電力熱力燃氣及水的生產(chǎn)和供應業(yè)、建筑業(yè)、批發(fā)和零售貿(mào)易,這八個門類行業(yè)的累計凈融資金額占全體產(chǎn)業(yè)債累計凈融資金額的比例約為97%。我們重點考察這八個門類行業(yè)近期在債券市場上信用的寬與緊變化。

從累計凈融資金額同比走勢來看,已進入持續(xù)上行通道的門類行業(yè)有5個:制造業(yè)、采礦業(yè)、綜合類、電力熱力燃氣及水的生產(chǎn)和供應業(yè)、建筑業(yè)。截至2019年3月,這五個門類行業(yè)凈融資累計同比較底部分別回升12.0、22.4、21.5、40.3、25.5個百分點。

其余三個門類行業(yè)中,交通運輸、倉儲和郵政業(yè)產(chǎn)業(yè)債凈融資累計同比先升后降,在2017年11月達到底部1.9%,隨后回升至2018年9月的12.7%,而后又回落至2019年3月的7.8%;房地產(chǎn)業(yè)產(chǎn)業(yè)債凈融資累計同比在2016年3月達到頂峰,此后持續(xù)回落,2017年10月以來一直在10-15%之間的底部震蕩,2019年3月為11.9%,仍處于歷史低位;批發(fā)和零售貿(mào)易產(chǎn)業(yè)債凈融資累計同比在2015年9月達到頂峰,此后持續(xù)回落,2017年3月以來一直在1%附近震蕩,2019年3月為1.6%,仍在駐底過程中。

上述八個門類行業(yè)產(chǎn)業(yè)債中,民營產(chǎn)業(yè)債累計凈融資金額占比較大的分別是房地產(chǎn)業(yè)、制造業(yè)、批發(fā)和零售貿(mào)易、綜合、建筑業(yè),這五個門類行業(yè)中民營產(chǎn)業(yè)債累計凈融資金額占比均超過10%。

從這五個民營產(chǎn)業(yè)債累計凈融資金額占比較大的門類行業(yè)中不同公司屬性的凈融資累計同比情況來看,房地產(chǎn)行業(yè)中的國有產(chǎn)業(yè)債累計凈融資金額同比自2017年四季度以來有所回升,但回升幅度較小,而該行業(yè)中民營和其他類型企業(yè)產(chǎn)業(yè)債凈融資累計同比則一直在低位震蕩;制造業(yè)、綜合、批發(fā)和零售貿(mào)易、建筑業(yè)這四個門類行業(yè)很類似,國有及其他類型企業(yè)產(chǎn)業(yè)債凈融資累計同比2018年以來均明顯抬升,但民營產(chǎn)業(yè)債凈融資累計同比卻仍在繼續(xù)回落或在低位震蕩,截至2019年3月,這四個門類行業(yè)的民營產(chǎn)業(yè)債凈融資累計同比均為負值。

我們認為債券市場凈融資金額累計同比已進入持續(xù)上行通道的制造業(yè)、采礦業(yè)、綜合類、電力熱力燃氣及水的生產(chǎn)和供應業(yè)、建筑業(yè)這五個門類行業(yè)景氣度在今年復蘇的概率較其他行業(yè)更大,可積極關注這五個行業(yè)中的高收益?zhèn)顿Y機會。

以下為正文:

產(chǎn)業(yè)債凈融資集中在八大門類行業(yè)

我們統(tǒng)計了國內(nèi)產(chǎn)業(yè)債(=企業(yè)債+中期票據(jù)+公司債+短期融資債+PPN+政府支持機構債+資產(chǎn)支持證券,剔除證監(jiān)會行業(yè)分類中的金融業(yè)、租賃和商務服務業(yè),并剔除wind統(tǒng)計中的城投債)2008年-2019年各個行業(yè)的發(fā)行量、償還量數(shù)據(jù),計算得到各個行業(yè)在債券市場各月的凈融資量數(shù)據(jù),再將2008年1月以來的凈融資金額逐月累計相加,并計算累計金額的同比值,以此來衡量各個行業(yè)在債券市場上信用的寬與緊。

根據(jù)證監(jiān)會門類行業(yè)分類,2008-2019年3月累計凈融資金額排在前列的門類行業(yè)分別是制造業(yè)、交通運輸倉儲和郵政業(yè)、房地產(chǎn)業(yè)、采礦業(yè)、綜合、電力熱力燃氣及水的生產(chǎn)和供應業(yè)、建筑業(yè)、批發(fā)和零售貿(mào)易,這八個門類行業(yè)的累計凈融資金額占全體產(chǎn)業(yè)債累計凈融資金額的比例約為97%。我們重點考察這八個門類行業(yè)近期在債券市場上信用的寬與緊變化。

從這八個門類行業(yè)產(chǎn)業(yè)債中民營產(chǎn)業(yè)債累計凈融資占比情況來看,民營產(chǎn)業(yè)債占比較大的門類行業(yè)分別是房地產(chǎn)業(yè)、制造業(yè)、批發(fā)和零售貿(mào)易、綜合、建筑業(yè),這五個門類行業(yè)中民營產(chǎn)業(yè)債累計凈融資金額占比均超過10%,其中占比在20%以上的門類行業(yè)是房地產(chǎn)業(yè)、制造業(yè)、批發(fā)和零售貿(mào)易。

八大門類行業(yè)產(chǎn)業(yè)債凈融資累計同比變化一覽

1、制造業(yè)

制造業(yè)產(chǎn)業(yè)債凈融資累計同比在2017年11月達到底部-6.4%,此后持續(xù)回升,2019年3月為5.5%,從底部回升12個百分點。

從不同公司屬性情況來看,制造業(yè)中的國有產(chǎn)業(yè)債凈融資累計同比在2017年9月到達底部-13.7%,此后持續(xù)回升,2019年3月為10.9%,從底部回升22.3個百分點。

制造業(yè)中的民營產(chǎn)業(yè)債凈融資累計同比在2017年11月到達階段性底部6.1%,此后持續(xù)回升6個月,2018年5月達到階段性頂點10.4%,然后持續(xù)回落,2019年3月為-2.3%,從2017年11月的階段性底部再度回落8.5個百分點。

制造業(yè)中的其他類型企業(yè)產(chǎn)業(yè)債凈融資累計同比在2018年3月到達底部-10.0%,此后持續(xù)回升,2019年3月為11.1%,從2018年3月的底部回升21.2個百分點。

2、交通運輸、倉儲和郵政業(yè)

交通運輸、倉儲和郵政業(yè)產(chǎn)業(yè)債凈融資累計同比在2017年11月達到底部1.9%,此后持續(xù)回升10個月,2018年9月回升至12.7%,隨后開始回落,2019年3月為7.8%,從2017年11月的底部回升5.1個百分點,從前一高點回落4.8個百分點。

從不同公司屬性情況來看,交通運輸、倉儲和郵政業(yè)中的國有產(chǎn)業(yè)債凈融資累計同比在2017年11月到達底部2.7%,此后持續(xù)回升至2018年9月的13.3%,隨后持續(xù)回落,2019年3月為7.8%,從2017年11月的底部回升5.9個百分點,從前一高點回落5.5個百分點。

交通運輸、倉儲和郵政業(yè)中的民營產(chǎn)業(yè)債凈融資累計同比在2017年8月到達階段性底部-31.1%,此后震蕩上行,2019年3月為28.6%,從2017年8月的底部回升59.8個百分點。

交通運輸、倉儲和郵政業(yè)中的其他類型企業(yè)產(chǎn)業(yè)債凈融資累計同比在2018年4月到達底部-35.9%,此后持續(xù)回升,2019年3月為-11.2%,從2018年4月的底部回升24.6個百分點。

3、房地產(chǎn)業(yè)

房地產(chǎn)業(yè)產(chǎn)業(yè)債凈融資累計同比在2016年3月達到頂峰892.5%,此后持續(xù)回落,2017年10月以來一直在10-15%之間的底部震蕩。2019年3月為11.9%,仍處于歷史低位。

從不同公司屬性情況來看,房地產(chǎn)業(yè)中的國有產(chǎn)業(yè)債凈融資累計同比在2016年4月到達頂峰465.8%,此后持續(xù)回落至2017年10月的14.4%,隨后連續(xù)回升7個月,2018年5月達到階段性高點27.7%,然后再次回落,2019年3月為19.1%,較2017年10月的底部回升4.8個百分點,從前一高點回落8.6個百分點。

房地產(chǎn)業(yè)中的民營產(chǎn)業(yè)債凈融資累計同比在2016年5月到達頂峰3280.9%,隨后持續(xù)回落,2018年8月達到底部4.9%,此后震蕩上行,2019年3月為7.5%,從2018年8月的底部回升2.8個百分點。

房地產(chǎn)業(yè)中的其他類型企業(yè)產(chǎn)業(yè)債凈融資累計同比在2016年6月到達頂峰1005.2%,此后持續(xù)回落,2018年8月達到底部7.8%,此后震蕩上行,2019年3月為9.5%,從2018年8月的底部回升1.7個百分點。

4、采礦業(yè)

采礦業(yè)產(chǎn)業(yè)債凈融資累計同比在2017年11月達到底部-13.3%,此后持續(xù)回升, 2019年3月為9.2%,較前一底部回升22.4個百分點。

從不同公司屬性情況來看,采礦業(yè)中的國有產(chǎn)業(yè)債凈融資累計同比在2017年11月達到底部-13.0%,此后持續(xù)回升, 2019年3月為10.5%,較前一底部回升23.5個百分點。

采礦業(yè)中的民營產(chǎn)業(yè)債凈融資累計同比在2017年11月達到底部-13.9%,此后一直在底部震蕩, 2019年3月為13.3%,較前一底部回升0.6個百分點。

采礦業(yè)中的其他類型企業(yè)產(chǎn)業(yè)債凈融資累計同比自2015年11月以來持續(xù)下行,2018年10月達到最低點-73.8%,此后一直在底部震蕩,2019年3月為-73.5%,較前一底部回升0.3個百分點。

5、綜合類

綜合類產(chǎn)業(yè)債凈融資累計同比在2017年11月達到底部-0.3%,此后持續(xù)回升, 2019年3月為21.2%,較底部回升21.5個百分點。

從不同公司屬性情況來看,綜合類中的國有產(chǎn)業(yè)債凈融資累計同比在2017年11月達到底部-5.6%,此后持續(xù)回升,2019年3月為29.4%,較底部回升35.0個百分點。

綜合類中的民營產(chǎn)業(yè)債凈融資累計同比在2016年4月達到頂峰87.7%,此后持續(xù)回落,2019年3月為-9.8%,再創(chuàng)歷史新低。

綜合類中的其他類型企業(yè)產(chǎn)業(yè)債凈融資累計同比在2018年3月達到底部5.3%,此后持續(xù)回升,2019年3月為36.1%,較底部回升30.7個百分點。

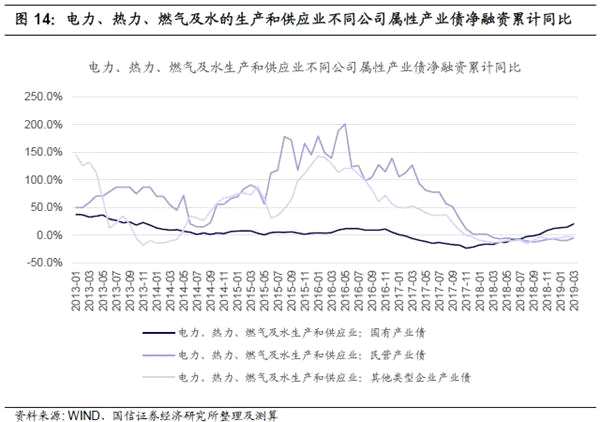

6、電力、熱力、燃氣及水的生產(chǎn)和供應業(yè)

電力、熱力、燃氣及水的生產(chǎn)和供應業(yè)產(chǎn)業(yè)債凈融資累計同比在2017年11月達到底部-21.6%,此后持續(xù)回升, 2019年3月為18.7%,較底部回升40.3個百分點。

從不同公司屬性情況來看,電力、熱力、燃氣及水的生產(chǎn)和供應業(yè)中的國有產(chǎn)業(yè)債凈融資累計同比在2017年11月達到底部-23.2%,此后持續(xù)回升,2019年3月為20.6%,較底部回升43.8個百分點。

電力、熱力、燃氣及水的生產(chǎn)和供應業(yè)中的民營產(chǎn)業(yè)債凈融資累計同比在2018年9月達到底部-12.6%,此后震蕩上行,2019年3月為-5.1%,較底部回升7.5個百分點。

電力、熱力、燃氣及水的生產(chǎn)和供應業(yè)中的其他類型企業(yè)產(chǎn)業(yè)債凈融資累計同比在2018年8月達到底部-14.9%,此后震蕩上行,2019年3月為-3.3%,較底部回升11.5個百分點。

7、建筑業(yè)

7、建筑業(yè)

建筑業(yè)產(chǎn)業(yè)債凈融資累計同比在2017年10月達到底部5.4%,此后震蕩上行, 2019年3月為30.8%,較底部回升25.5個百分點。

從不同公司屬性情況來看,建筑業(yè)中的國有產(chǎn)業(yè)債凈融資累計同比在2017年10月達到底部2.7%,此后震蕩上行,2019年3月為39.2%,較底部回升36.5個百分點。

建筑業(yè)中的民營產(chǎn)業(yè)債凈融資累計同比在2017年5月達到頂峰41.0%,隨后持續(xù)回落,2019年3月為-9.9%,仍然在駐底過程中。

建筑業(yè)中的其他類型企業(yè)產(chǎn)業(yè)債凈融資累計同比在2018年11月達到底部-1.9%,此后震蕩上行,2019年3月為11.3%,較底部回升13.2個百分點。

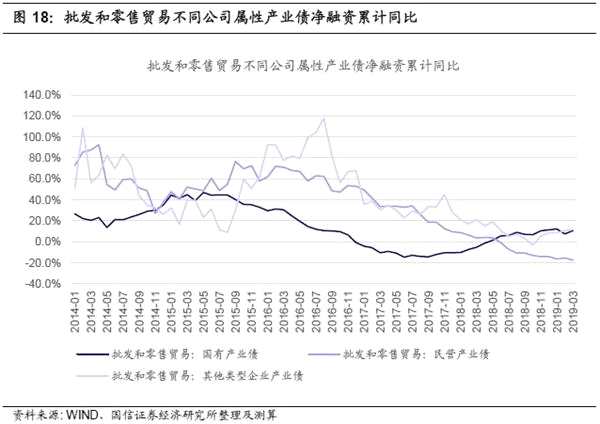

8、批發(fā)和零售貿(mào)易

8、批發(fā)和零售貿(mào)易

批發(fā)和零售貿(mào)易產(chǎn)業(yè)債凈融資累計同比在2015年9月達到頂峰47.0%,此后持續(xù)回落,2017年3月回落至2.7%,此后一直在1%附近震蕩,2019年3月為1.6%,仍在駐底過程中。

從不同公司屬性情況來看,批發(fā)和零售貿(mào)易中的國有產(chǎn)業(yè)債凈融資累計同比在2017年6月達到底部-14.6%,此后震蕩上行,2019年3月為10.9%,較底部回升25.5個百分點。

批發(fā)和零售貿(mào)易中的民營產(chǎn)業(yè)債凈融資累計同比在2015年9月達到頂峰76.7%,隨后持續(xù)回落,2019年3月為-17.3%,再創(chuàng)歷史新低。

批發(fā)和零售貿(mào)易中的其他類型企業(yè)產(chǎn)業(yè)債凈融資累計同比在2018年10月達到底部-3.3%,此后持續(xù)上行,2019年3月為11.9%,較底部回升15.1個百分點。

總結

總結

產(chǎn)業(yè)債中,2008-2019年3月累計凈融資金額排在前列的門類行業(yè)分別是制造業(yè)、交通運輸倉儲和郵政業(yè)、房地產(chǎn)業(yè)、采礦業(yè)、綜合、電力熱力燃氣及水的生產(chǎn)和供應業(yè)、建筑業(yè)、批發(fā)和零售貿(mào)易,這八個門類行業(yè)的累計凈融資金額占全體產(chǎn)業(yè)債累計凈融資金額的比例約為97%。我們重點考察這八個門類行業(yè)近期在債券市場上信用的寬與緊變化。

從累計凈融資金額同比走勢來看,已進入持續(xù)上行通道的門類行業(yè)有5個:制造業(yè)、采礦業(yè)、綜合類、電力熱力燃氣及水的生產(chǎn)和供應業(yè)、建筑業(yè)。截至2019年3月,這五個門類行業(yè)凈融資累計同比較底部分別回升12.0、22.4、21.5、40.3、25.5個百分點。

其余三個門類行業(yè)中,交通運輸、倉儲和郵政業(yè)產(chǎn)業(yè)債凈融資累計同比先升后降,在2017年11月達到底部1.9%,隨后回升至2018年9月的12.7%,而后又回落至2019年3月的7.8%;房地產(chǎn)業(yè)產(chǎn)業(yè)債凈融資累計同比在2016年3月達到頂峰,此后持續(xù)回落,2017年10月以來一直在10-15%之間的底部震蕩,2019年3月為11.9%,仍處于歷史低位;批發(fā)和零售貿(mào)易產(chǎn)業(yè)債凈融資累計同比在2015年9月達到頂峰,此后持續(xù)回落,2017年3月以來一直在1%附近震蕩,2019年3月為1.6%,仍在駐底過程中。

上述八個門類行業(yè)產(chǎn)業(yè)債中,民營產(chǎn)業(yè)債累計凈融資金額占比較大的分別是房地產(chǎn)業(yè)、制造業(yè)、批發(fā)和零售貿(mào)易、綜合、建筑業(yè),這五個門類行業(yè)中民營產(chǎn)業(yè)債累計凈融資金額占比均超過10%。

從這五個民營產(chǎn)業(yè)債累計凈融資金額占比較大的門類行業(yè)中不同公司屬性的凈融資累計同比情況來看,房地產(chǎn)行業(yè)中的國有產(chǎn)業(yè)債累計凈融資金額同比自2017年四季度以來有所回升,但回升幅度較小,而該行業(yè)中民營和其他類型企業(yè)產(chǎn)業(yè)債凈融資累計同比則一直在低位震蕩;制造業(yè)、綜合、批發(fā)和零售貿(mào)易、建筑業(yè)這四個門類行業(yè)很類似,國有及其他類型企業(yè)產(chǎn)業(yè)債凈融資累計同比2018年以來均明顯抬升,但民營產(chǎn)業(yè)債凈融資累計同比卻仍在繼續(xù)回落或在低位震蕩,截至2019年3月,這四個門類行業(yè)的民營產(chǎn)業(yè)債凈融資累計同比均為負值。

我們認為債券市場凈融資金額累計同比已進入持續(xù)上行通道的制造業(yè)、采礦業(yè)、綜合類、電力熱力燃氣及水的生產(chǎn)和供應業(yè)、建筑業(yè)這五個門類行業(yè)景氣度在今年復蘇的概率較其他行業(yè)更大,可積極關注這五個行業(yè)中的高收益?zhèn)顿Y機會。

(文章來源:【國信證券(002736)、股吧】)

關鍵詞:

審核:yj127

編輯:yj127

融資,累計,產(chǎn)業(yè),底部,同比