突然跳水!A股,影響幾何

來(lái)源: 證券時(shí)報(bào)網(wǎng)

作者:佚名

摘要: 國(guó)債市場(chǎng)突然大變臉,如何影響A股風(fēng)格?今天午后,國(guó)債期貨的突然大幅跳水。30年期主力合約跌約1%,10年期主力合約跌0.3%,5年期主力合約跌0.15%,2年期主力合約跌0.06%。

國(guó)債市場(chǎng)突然大變臉,如何影響A股風(fēng)格?

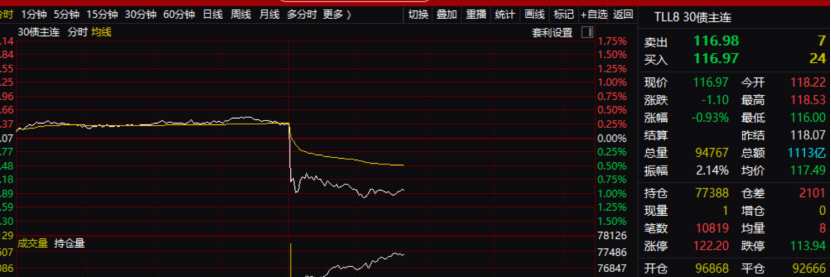

今天午后,國(guó)債期貨的突然大幅跳水。30年期主力合約跌約1%,10年期主力合約跌0.3%,5年期主力合約跌0.15%,2年期主力合約跌0.06%。10年期國(guó)債活躍券收益率上行5BP至1.77%,30年期國(guó)債活躍券收益率上行超5BP至2.014%。

那么,這對(duì)于A股市場(chǎng)意味著什么呢?一方面,國(guó)債的暴漲對(duì)股市可能存在虹吸。有消息人士透露,近期的確存在個(gè)人大戶申購(gòu)國(guó)債ETF的情況。另一方面,國(guó)債收益率持續(xù)走低,讓A股的風(fēng)格較為極致地偏向紅利板塊,這也是近期微盤股殺跌的主因之一。而在國(guó)債收益率下行或比較平穩(wěn)的9月底至11月中,股市的風(fēng)險(xiǎn)偏好的確也有一個(gè)攀升的過(guò)程。

國(guó)債跳水

今天中午,一則關(guān)于國(guó)債的消息傳來(lái)。午后,國(guó)債期貨持續(xù)跳水。30年期國(guó)債期貨跌幅普遍一度都達(dá)到了1%以上,隨后有所回穩(wěn)。10年期國(guó)債合約跌0.30%,5年期主力合約跌0.15%,2年期主力合約跌0.06%。

另外,10年期國(guó)債活躍券收益率一度上行5BP至1.77%,30年期國(guó)債活躍券收益率一度上行超5BP至2.014%。

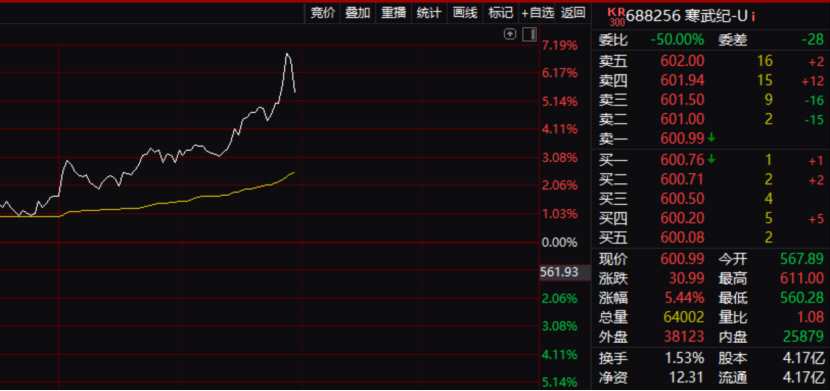

與國(guó)債不同,權(quán)益類資產(chǎn)午后反而持續(xù)活躍。滬指午后一度拉升漲超1%。腦機(jī)接口、AI眼鏡、半導(dǎo)體芯片、中字頭等方向領(lǐng)漲,滬深京三市一度超4100股飄紅,漲停個(gè)股亦一度超過(guò)100只。其中,A股市場(chǎng)的標(biāo)桿——寒武紀(jì)漲幅一度擴(kuò)大至近6%,股價(jià)歷史首破600元大關(guān),總市值超2500億元。午后,還有上海國(guó)資概念加持,龍頭股份(600630)、申達(dá)股份(600626)漲停,交運(yùn)股份(600676)、上海鳳凰(600679)曾一度漲停,外服控股(600662)、上海物貿(mào)(600822)、長(zhǎng)江投資(600119)、市北高新(600604)等跟漲。這一行情特征要明顯強(qiáng)于昨天的表現(xiàn)。

外圍市場(chǎng)亦出現(xiàn)聯(lián)動(dòng)。港股午后亦明顯拉升,恒生科技指數(shù)漲超2%,恒生指數(shù)漲超1%。宏光半導(dǎo)體漲約9%,理想汽車漲約5%,吉利汽車漲約4%。A50亦于午后再度拉升。

市場(chǎng)風(fēng)格如何漂移?

國(guó)債收益率對(duì)于股市而言,在一定程度上有估值錨的作用。自去年以來(lái),國(guó)債持續(xù)走強(qiáng),而權(quán)益相對(duì)較弱。在此階段,紅利資產(chǎn)明顯占優(yōu)。近期,在十年期國(guó)債收益率跌破1.8%時(shí),紅利資產(chǎn)的窗口期也再度打開(kāi)。此時(shí),由于前期微盤股交易過(guò)熱,故而引發(fā)了大幅調(diào)整。

那么,隨著今天國(guó)債收益率的走高,市場(chǎng)風(fēng)格又將如何漂移?若國(guó)債在跳水之后,收益率走平。對(duì)于股市應(yīng)該會(huì)有助推作用。在經(jīng)過(guò)9月底和10月初的大跌之后,30年期國(guó)債收益率走平,其實(shí)助推了市場(chǎng)的活躍度和風(fēng)險(xiǎn)偏好。

按照天風(fēng)證券(601162)的研究,2020年4月、2022年8月的兩個(gè)利率低點(diǎn)觀察,10年國(guó)債與1年存單的利率差在0.9%左右,目前為0.07%,在“適當(dāng)寬松”的貨幣政策基調(diào)下,存單利率后續(xù)或存在下行的空間。并且在這兩個(gè)時(shí)間點(diǎn),利率的見(jiàn)底時(shí)間和大盤指數(shù)較為接近。因此,國(guó)債收益率的適度抬升與存單利率的下行可能會(huì)對(duì)市場(chǎng)構(gòu)成一定的支撐。

現(xiàn)在要確定的問(wèn)題是,國(guó)債是否還會(huì)漲?近期,10年期國(guó)債收益率相對(duì)于10月份的高點(diǎn)(2.24%)已經(jīng)大幅下移超過(guò)50多個(gè)基點(diǎn),比MLF(中期借貸便利)利率2.0%低近30個(gè)基點(diǎn),與OMO(公開(kāi)市場(chǎng)操作)利率1.5%的利差也達(dá)到了歷史極值,兩者之間的差距已縮小至近20個(gè)基點(diǎn)。截至12月16日,中債全期限利率連續(xù)跌破新低,2年期國(guó)債收益率達(dá)1.16%的歷史低點(diǎn),10年期國(guó)債收益率也降至1.72%。

長(zhǎng)城證券(002939)認(rèn)為,債市表現(xiàn)已過(guò)于激進(jìn),如果按降息節(jié)奏來(lái)定價(jià)債市,在沒(méi)有新的降息情況下,當(dāng)前10年期國(guó)債的合理中樞應(yīng)該是1.8%到1.9%,因此基本面已被充分計(jì)入價(jià)格之中,目前市場(chǎng)更多的是由情緒和機(jī)構(gòu)行為驅(qū)動(dòng)。當(dāng)前的債券投資呈現(xiàn)出明顯的博弈性質(zhì),投資者紛紛提前布局,進(jìn)入了一種搶跑和內(nèi)卷的螺旋式效應(yīng)中,要警惕極致交易后的短暫回調(diào)。

關(guān)鍵詞:

審核:yj136

編輯:yj127

國(guó)債

君")