A股三大股指漲跌互現,兩市成交7516億元,半導體產業鏈走強

來源: 揚子晚報網

作者:佚名

摘要: A股三大股指6月17日集體低開。早盤指數分化,滬弱深強,個股普跌。午后兩市窄幅震蕩,成交額明顯萎縮。從盤面上看,消費電子概念股活躍,半導體產業鏈走強,先進封裝方向表現出色;鋰電池、車聯網、特高壓、CP

A股三大股指6月17日集體低開。早盤指數分化,滬弱深強,個股普跌。午后兩市窄幅震蕩,成交額明顯萎縮。

從盤面上看,消費電子概念股活躍,半導體產業鏈走強,先進封裝方向表現出色;鋰電池、車聯網、特高壓、CPO、低空經濟題材漲幅居前。煤炭、電力、房地產、白酒行業表現不振。

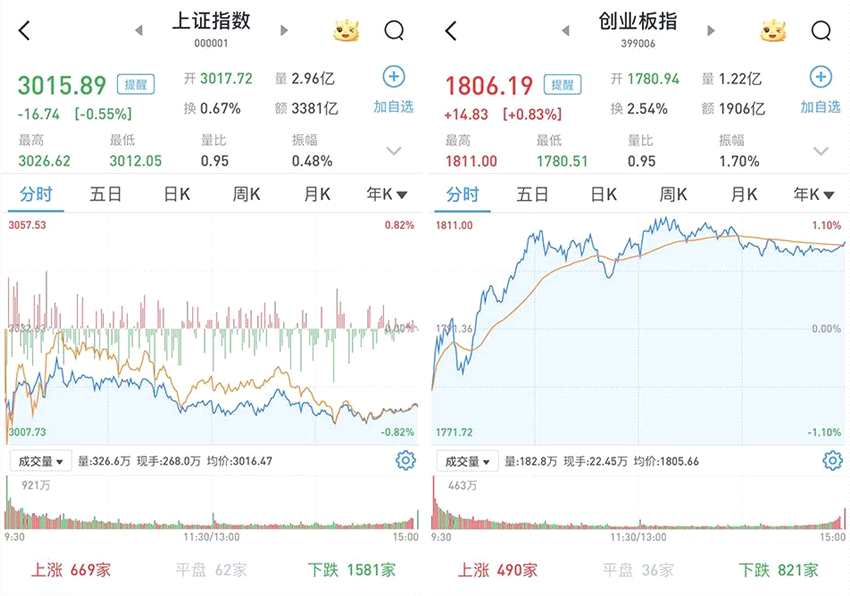

至6月17日收盤,上證綜指跌0.55%,報3015.89點;科創50指數漲0.38%,報757.11點;深證成指漲0.31%,報9281.25點;創業板指漲0.83%,報1806.19點。

統計顯示,兩市及北交所共1600只股票上漲,3596只股票下跌,平盤有165只股票。

6月17日,滬深兩市成交總額7516億元,較前一交易日的8481億元減少965億元。其中,滬市成交3381億元,比上一交易日3962億元減少581億元,深市成交4134億元。

兩市及北交所共有44只股票漲幅在9%以上,5只股票跌幅在9%以上。

半導體走強,煤炭房地產走弱

在板塊方面,半導體走強,必易微(688045)、盛科通信(688702)、杰華特(688141)、長電科技(600584)(600584)、新潔能(605111)(605111)等漲超6%。

汽車股走高,奧聯電子(300585)(300585)、索菱股份(002766)(002766)等漲停或漲超10%,興民智通(002355)(002355)、賽力斯(601127)(601127)、春風動力(603129)(603129)等漲超4%。

消費電子走強,帶動電子板塊大幅飆漲,萬祥科技(301180)(301180)、金祿電子(301282)(301282)、杰美特(300868)(300868)、逸豪新材(301176)(301176)等超10只個股漲停或漲超10%。

煤炭股震蕩走低,晉控煤業(601001)(601001)跌超6%,新集能源(601918)(601918)、大有能源(600403)(600403)、盤江股份(600395)(600395)等跌超2%。

房地產跌幅靠前,南都物業(603506)(603506)、特發服務(300917)(300917)、城建發展(600266)(600266)、天地源(600665)(600665)、金地集團(600383)(600383)等跌超3%。

鋼鐵股表現不佳,武進不銹(603878)、寶鋼股份(600019)(600019)、華菱鋼鐵(000932)(000932)、重慶鋼鐵(601005)(601005)等跌超3%。

對后續市場表現不必悲觀

中信建投(601066)表示,仍維持前期判斷,即行情短期仍將圍繞3000-3150點進行中樞震蕩,市場或將延續分化走勢,操作上需注意板塊輪動的節奏和高低切換。

中信證券指出,當前A股正處于現實驗證驅動的階段,價格信號依然偏弱,外部信號仍趨復雜,政策信號有待明確,市場的存量博弈和配置保守化特征更加明顯,且各行業內部的個股分化大于行業之間的板塊分化,隨著三大信號在三季度逐步驗證,A股有望迎來拐點,配置上,拐點明確之前建議聚焦績優龍頭,之后配置重心建議從紅利低波轉向績優成長。

華泰證券認為,當前市場下行風險小于上行風險,ETF/融資資金回流或提供堅實支撐,回調空間感已具備、反彈或蓄勢待發。此外,科創與“中特估”之辯是勝率和賠率的選擇問題,兩者可比性不高,考慮到中美半導體周期背離或將持續且市場風險偏好修復遇波折,中期維度勝率資產配置仍占優。當前紅利資產調整下,估值隱含ROE過低、市場對其穿越周期的能力存在預期差的A50產業巨頭同樣是底倉的選擇,其次關注供需雙向改善型行業,如消費電子/面板/航運/輕工等。

中金公司(601995)指出,展望后市,今年投資者預期最為悲觀時期已經過去,2月以來的修復行情雖有波折但仍有望延續,下半年財政與貨幣協同發力是重點,地產仍是市場關鍵“勝負手”。伴隨近期指數調整,當前A股市場估值具備較好吸引力,對后續市場表現不必悲觀。配置方面,短期有政策紅利預期的科技創新領域,尤其是具備產業自主邏輯的板塊有望表現相對活躍;外需較好背景下出口鏈行業和全球定價資源品仍有配置機會;紅利資產近期雖有調整但中期趨勢未變;新能源等綠色板塊重點關注近期產業政策的邊際變化,有助于逐步扭轉投資者審慎預期。

關鍵詞:

審核:yj174

編輯:yj127

紅利