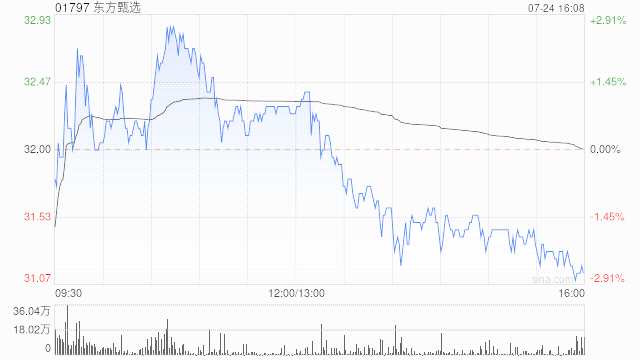

華泰證券:予東方甄選買入評級 目標價38.27港元

來源: 互聯網

作者:佚名

摘要: 華泰證券發布研究報告稱,予東方甄選(01797)“買入”評級,考慮到23年初GMV環比下滑、直播電商行業競爭加劇、公司求穩為先而非追求GMV快速增長,預計FY23-25經調整歸母凈利潤為9.48/11

華泰證券發布研究報告稱,予東方甄選(01797)“買入”評級,考慮到23年初GMV環比下滑、直播電商行業競爭加劇、公司求穩為先而非追求GMV快速增長,預計FY23-25經調整歸母凈利潤為9.48/11.52/13.34億元,目標價為38.27港元(前值65.05港元)。該行估計FY23公司直播電商業務GMV超百億元,凈利潤/GMV約為8.56%,長遠看公司品牌化運作持續深化、品類和客群拓展有較大空間。

華泰證券主要觀點如下:

直播電商運營逐漸穩定成熟,保持品牌定位,優先完善供應鏈及擴品

過去一年公司持續深化品牌化運作,核心用戶轉化與復購持續提升,主播梯隊和培養模式逐漸成型。雖然23年初由于節后電商淡季影響日均GMV環比下滑,但公司積極做出調整,并通過大規模股權激勵進一步強化團隊凝聚力,5月日均GMV環比重回增長。該行認為東方甄選的直播運營模式已逐漸穩定成熟,公司并不一味追求GMV增長,而是注重完善作為消費品牌核心的選品和供應鏈管理能力,持續拓展品牌和品類,近半年新增SKU近500個,自營品維持每月5-10款的上新速度、由食品向日用品拓展,同時通過專場活動等方式引入大量新品牌合作方,持續驅動GMV和復購提升。

當前定位潛力猶在,未來若拓展渠道及細化運營拓展客群則孕育更大機遇

該行認為東方甄選追求“高品質、性價比”的定位與現有以中產為主的核心客群的需求十分契合,未來有望通過拓品、細化不同矩陣號以及內容場與貨架場的功能和定位等方式繼續增加滲透,并通過優化排品、加快上新與輪轉來強化復購。該行估算,若保持當前定位,隨著抖音大盤增長,品類拓展和用戶滲透提升,公司FY24可觸及的GMV上限或超200億元。此外,該行認為伴隨非抖音渠道的拓展,以及產品價格帶在下沉市場同樣具有競爭力的供應鏈能力完善后,東方甄選的可觸達客群仍有很大的空間。

風險提示:GMV增長不及預期,供應鏈建設進度不及預期,核心人才流失,產品質量問題風險,直播電商行業政策變化風險,大學業務招生不及預期。

關鍵詞:

審核:yj174

編輯:yj127

GMV,拓展,電商