一周財報盤點:拼多多、小米、騰訊

來源: 美港股觀察社

作者:佚名

摘要: 本周多家熱門公司發布財報,讓我們盤點一下吧。拼多多周一,拼多多在美股盤前發布2021年財報,當日股價高開低走收跌6%。一句話總結:增長跌入半山腰,盈利方顯估值高。

本周多家熱門公司發布財報,讓我們盤點一下吧。

拼多多

周一,拼多多在美股盤前發布2021年財報,當日股價高開低走收跌6%。

一句話總結:增長跌入半山腰,盈利方顯估值高。

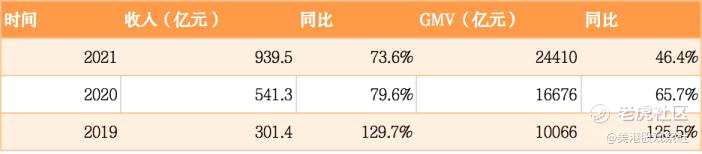

2021年,拼多多實現GMV24410億元,同比增長46.4%,收入939.5億元,同比增長73.6%,增速繼續下滑,相比疫情前的2019年已經腰斬。單看第四季度,平臺交易收入271.5億元,同比增長28%,相比三季度51%的增速也是腰斬。

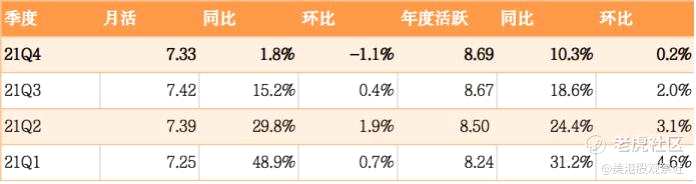

更重要的是,用戶已經不增長了。第四季度月活7.33億,同比增長1.8%,但是環比第三季度的7.42億下跌了1.1%。年度活躍買家為8.69億,環比增長僅為0.2%。

更重要的是,用戶已經不增長了。第四季度月活7.33億,同比增長1.8%,但是環比第三季度的7.42億下跌了1.1%。年度活躍買家為8.69億,環比增長僅為0.2%。

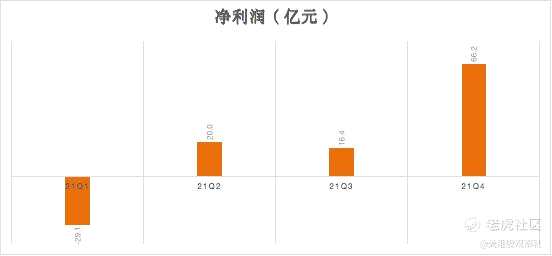

增長不再,那就看盈利了。通過控制成本和銷售費用,拼多多成功實現連續三個季度的盈利。第四季度拼多多凈利潤更是增至66.2億元,大超市場預期。要知道,第三季度的盈利還不到20億。不過,可惜的是,這主要是由于一次性返傭帶來的,并不可持續。

增長不再,那就看盈利了。通過控制成本和銷售費用,拼多多成功實現連續三個季度的盈利。第四季度拼多多凈利潤更是增至66.2億元,大超市場預期。要知道,第三季度的盈利還不到20億。不過,可惜的是,這主要是由于一次性返傭帶來的,并不可持續。

既然盈利了,估值就得看市盈率了。目前的滾動市盈率有41倍,還是有點高。而根據分析師預期,2022年預計凈利潤24.8億美元,對應市盈率20倍,相對阿里巴巴12.6倍的預期市盈率,依然是高。

既然盈利了,估值就得看市盈率了。目前的滾動市盈率有41倍,還是有點高。而根據分析師預期,2022年預計凈利潤24.8億美元,對應市盈率20倍,相對阿里巴巴12.6倍的預期市盈率,依然是高。

小米

小米

周二,小米在港股收盤后發布2021年財報,次日股價漲4%。

一句話總結:高端帶動單價漲,利潤還看互聯網。

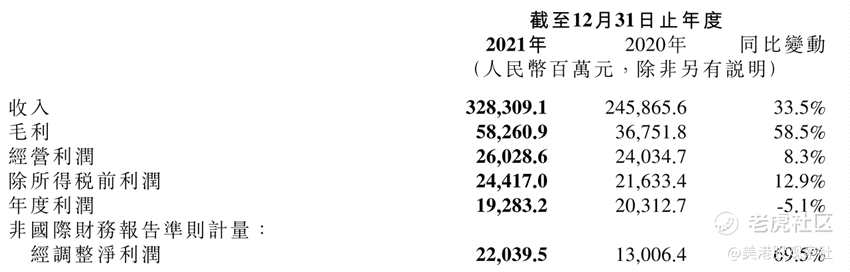

2021年,小米實現收入3283億元人民幣,同比增長33.5%,調整后凈利潤220億元人民幣,同比增長69.5%。增長依然很快,業績略超預期。

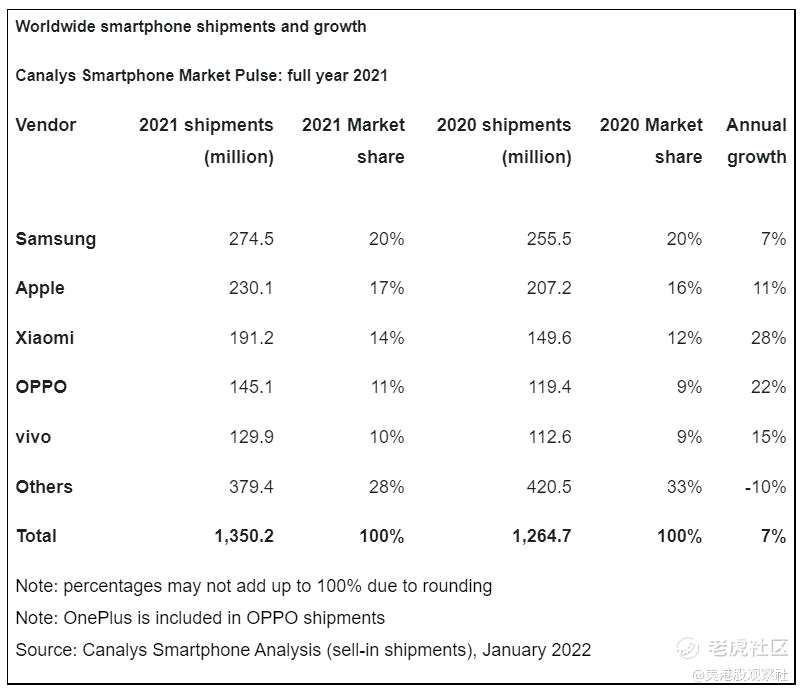

盡管面臨全球缺芯影響,小米手機全年出貨量依然達到1.9億臺,創歷史最好水平,全球市占率提升至14.1%,排名第三。這說明小米手機一直深受消費者的喜愛。

盡管面臨全球缺芯影響,小米手機全年出貨量依然達到1.9億臺,創歷史最好水平,全球市占率提升至14.1%,排名第三。這說明小米手機一直深受消費者的喜愛。

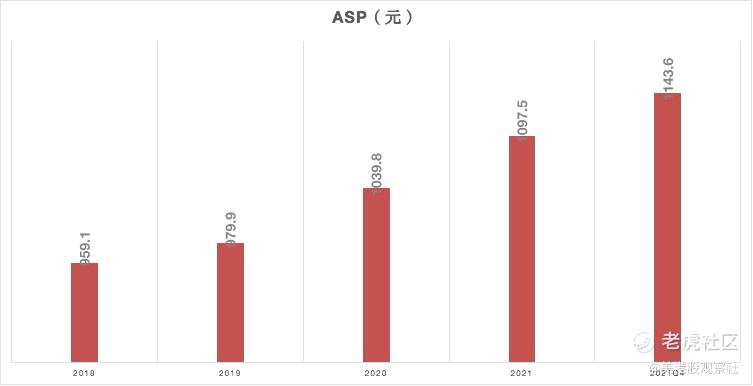

更值得關注的是,小米手機高端化效果很不錯,ASP持續提升。2021年小米高端手機出貨超2400萬臺,遠超2020年的1000萬臺,ASP也提升到1097.5元,Q4的ASP更是達到1143.6元。2021年底小米推出了高端機型小米12,今年2月又推出了紅米K50系列,價格提升至2999起,預計整體ASP還會繼續提升。

更值得關注的是,小米手機高端化效果很不錯,ASP持續提升。2021年小米高端手機出貨超2400萬臺,遠超2020年的1000萬臺,ASP也提升到1097.5元,Q4的ASP更是達到1143.6元。2021年底小米推出了高端機型小米12,今年2月又推出了紅米K50系列,價格提升至2999起,預計整體ASP還會繼續提升。

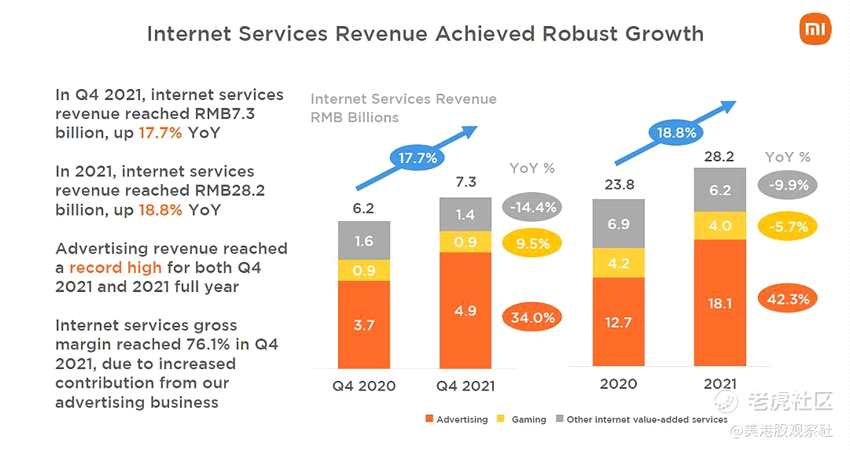

不過,這也貢獻不了多少利潤,因為小米曾經承諾,硬件的綜合凈利潤率不會超過5%。那么,是誰貢獻了大部分利潤呢?答案是:互聯網業務。2021年互聯網收入282億元,占比不高,但是毛利率卻很高,Q4的毛利率更是達到了76.1%的歷史新高。目前,小米MIUI用戶已經超過5億,隨著AIoT網絡的擴大,互聯網業務變現的潛力依然很大。

不過,這也貢獻不了多少利潤,因為小米曾經承諾,硬件的綜合凈利潤率不會超過5%。那么,是誰貢獻了大部分利潤呢?答案是:互聯網業務。2021年互聯網收入282億元,占比不高,但是毛利率卻很高,Q4的毛利率更是達到了76.1%的歷史新高。目前,小米MIUI用戶已經超過5億,隨著AIoT網絡的擴大,互聯網業務變現的潛力依然很大。

經過一連串的下跌,小米的市盈率只有12倍了,這跟系統性風險有關。小米宣布了新一輪100億港幣的回購計劃,不知道能不能拯救股價,但至少目前的賠率不錯。

經過一連串的下跌,小米的市盈率只有12倍了,這跟系統性風險有關。小米宣布了新一輪100億港幣的回購計劃,不知道能不能拯救股價,但至少目前的賠率不錯。

騰訊

騰訊

周三,騰訊在港股收盤后發布2021年財報,次日股價低開跌4%。

一句話總結:收入走得有點滑,利潤細看不經夸。

騰訊全年實現收入5601億元,同比增長16%,不及預期。調整后的歸母凈利潤為1238億元,同比增長僅為1%,單看Q4的調整凈利潤更是同比下滑25%,也是不及預期。

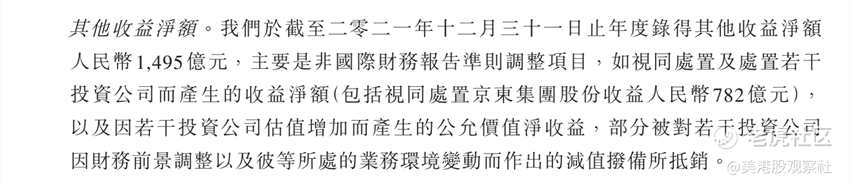

大家不要被資訊上傳播的歸母凈利潤2248億元,大超預期這些消息給騙到。2248億里面有1500億是處置投資公司的收益,其中處置京東股權的收益就有782億。想必大家對騰訊拿京東股票進行中期分紅的消息還記憶猶新,利潤就是這樣做出來的,但是中看不中用。

大家不要被資訊上傳播的歸母凈利潤2248億元,大超預期這些消息給騙到。2248億里面有1500億是處置投資公司的收益,其中處置京東股權的收益就有782億。想必大家對騰訊拿京東股票進行中期分紅的消息還記憶猶新,利潤就是這樣做出來的,但是中看不中用。

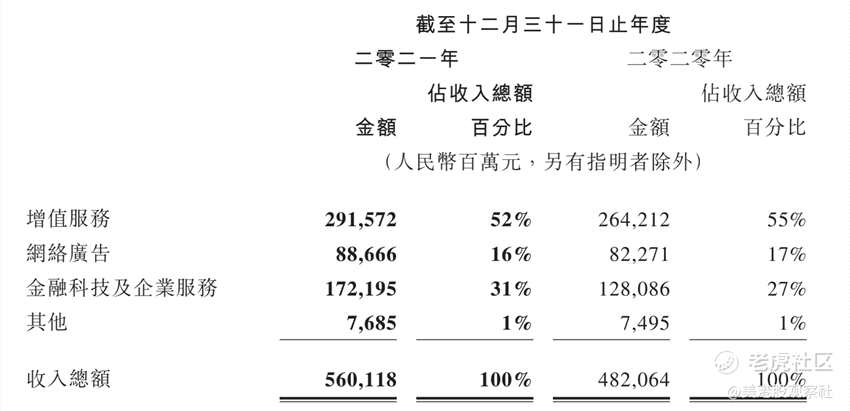

分業務來看,由于監管政策的收緊,廣告主們業務收縮,廣告預算減少,騰訊的廣告收入也跟著變少了,同比增長只有8%。新的游戲版號也遲遲不發,剛上線的英雄聯盟手游表現也不好,月活一直往下掉,導致國內游戲收入增速只有6%。只有toB業務增長較快,同比34%。

分業務來看,由于監管政策的收緊,廣告主們業務收縮,廣告預算減少,騰訊的廣告收入也跟著變少了,同比增長只有8%。新的游戲版號也遲遲不發,剛上線的英雄聯盟手游表現也不好,月活一直往下掉,導致國內游戲收入增速只有6%。只有toB業務增長較快,同比34%。

ToB業務當然可以成為騰訊的第二增長曲線,但是,我們還是期待政策穩定后,騰訊的傳統強項能夠重回增長之路,畢竟這才是“現金奶牛”啊。

ToB業務當然可以成為騰訊的第二增長曲線,但是,我們還是期待政策穩定后,騰訊的傳統強項能夠重回增長之路,畢竟這才是“現金奶牛”啊。

最后還是看下估值,按照調整后的利潤計算,市盈率有24.6倍,跟22倍的均值相差不大,至少不算是低估。所以,騰訊股價的提升還是要等基本面的好轉啊!

(文章來源:美港股觀察社)

文章來源:美港股觀察社

關鍵詞:

審核:yj115

編輯:yj127

小米,騰訊