暴漲勁頭戛然而止 魯大師成“游資”玩具

來源: 智通財經網

作者:佚名

摘要: 上市首日暴漲115%,次日漲幅一度超過20%,經三次遞表上市的魯大師(03601)賺足了市場的眼球。

上市首日暴漲115%,次日漲幅一度超過20%,經三次遞表上市的魯大師(03601)賺足了市場的眼球。

了解到,魯大師為奇虎360旗下的智能硬件系統評測服務商,曾于2018年9月及2019年3月兩次向港交所遞交上市申請,都沒有拿到港交所通行證,但該公司并未氣餒,于9月20日第三次遞表,一波三折后終于獲得港交所的同意。

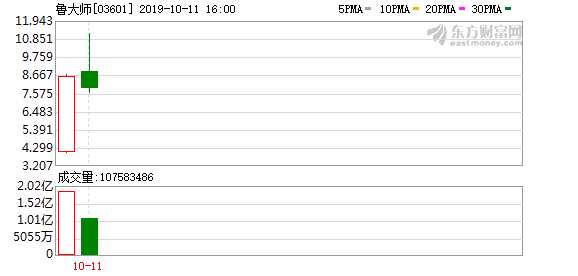

上市后,魯大師開始浪了,首日暴漲且成交額達11.77億港元,換手率高達72.22%,而該公司所有股本均為流通股本,或有部分原股東成功高位套現,原投資者經歷了三次遞表,這一天給市場交代了意圖。不過次日成交額10.59億港元,換手率也高達41.38%,股東又換了一波,游資短線炒作明顯。

從超高的換手率,原股東部分可能退出,到市場炒作,魯大師這家公司到底怎么了,投資的本質還是要回歸到基本面上來,那么魯大師值不值得這個價呢?

硬件業務不穩定

想必大家對魯大師這個軟件一點也不陌生,該軟件具有電腦端主機、硬盤及CPU的性能測試以及移動端手機性能測評、驗真假、AI測評以及降溫等多種便捷功能而曾火爆一時。

魯大師最早是由魯錦于2007年開發,2010年被奇虎360科技收購,并作為獨立業務部分運營,2014年開始田野(原就職360集團)開始管理運營,并成立成都奇魯,為魯大師運營商。之后,魯大師開始著手變現業務,最初是線上廣告業務,2016年4月上線線上游戲業務,2017年8月上線電子硬件業務。

經過幾年的變現,該公司業績增長看起來蠻不錯的,2018年收入3.2億元,近三年復合增長率114.1%,凈利潤0.72億元,近三年復合增長率50.7%。光從這兩個指標看,難道這是一家具有價值,小而美的公司嗎?

實際上并沒那么簡單,魯大師目前的核心業務為線上流量變現,以傳統的線上廣告為主,線上游戲雖然增長還不錯,但2017年以后收入占比具波動性。該公司于2017年引入的二手及原廠智能手機,2018年有一個質的飛躍,不過2019年首四個月收入迅速下降,硬件業務業績很不穩定。

2019年首四個月,魯大師的線上流量變現收入占比74.1%,收入增長53.6%,在收入規模小的情況下,增速也明顯比往年放慢了很多,特別是具有核心地位的線上廣告業務。從客戶數據看,各項業務均出現不同程度的減少,首四月,線上廣告、線上游戲、二手及原廠智能手機客戶數分別為46、75及808個,較2018年度分別減少11、35及1761個客戶。

月活用戶存下滑風險

具體而言,首先看核心的流量變現業務。該公司通過開發的7個軟件獲取流量,分別為魯大師個人電腦版(2007)、360省電王(2012)、魯大師移動版(2013)、手機模擬大師(2017)、Dual Space(2017)、游戲庫(2017)以及Easy Clean(2018)。

在這7個軟件中,核心的為魯大師,以平均每月活躍用戶看,首四個月,魯大師的電腦版和移動版分別為6560萬人及340萬人,合計占比7個軟件總計(1.192億人)的57.9%。值得注意的是,從往年月活數據看,魯大師移動版、游戲庫及360省電王出現了不同程度的衰退,其中首四個月360省電王月活僅為40萬人,較2016年度下降了七成。

從新安裝活躍用戶數據看,這7個軟件中核心的魯大師新安裝活躍個人電腦及移動設備也出現下降的趨勢,以下為這7個軟件新安裝活躍數據:

對于核心收入為線上廣告的魯大師而言,線上流量月活數據出現衰退對業績是致命的打擊,上文談到客戶減少,若月活衰退持續,可能會導致客戶持續減少,從而影響該業務的穩定性。客戶可選擇的用于廣告投放的平臺很多,流量起到決定性作用,或為了流量粘性,該公司上線了線上游戲業務。

了解到,魯大師的線上游戲有角色扮演、3D游戲、休閑運動以及策略游戲,其中角色扮演為核心,根據披露,該公司有53款游戲,其中有40款為角色扮演游戲,占比75.5%,在收入上,首四個月,角色扮演游戲貢獻該業務九成業績。該角色扮演游戲中,主要產品為滅神。以目前來看,在線游戲業務并未對整體業績造成顯著影響。

下面談到魯大師的電子設備業務,該業務主要為二手及原廠的智能手機產品。魯大師售賣的手機品牌包括iPhone、華為、小米以及三星,核心為iPhone產品,從往年收入占比看,iPhone占據了電子設備業務的收入份額九成以上,2019年首四個月收入占比達95%。

首四個月,二手及原廠的智能手機業績波動很大,該公司稱有首季度較難拿到貨的原因,實際上這也暴露了該業務不穩定的風險性。

該公司手機銷售主要通過線下批發銷售為主,線上流量基本撬不動,從而和原來的業務脫鉤。根據披露,該公司通過批發方式向7家商業實體出售手機,從往年數據看,向商業實體出售額占據手機銷售額九成以上。此外,2018年11月,該公司還上線了二手筆記本電腦等其他設備。

上文主要詳解魯大師的業務情況,核心的線上廣告業務沒有競爭力,七個軟件中部分軟件月活數據大幅度下降,新安裝的月活設備在首四個月下降幅度較大,未來業績存在不穩定風險。而該公司的硬件產品依賴iPhone以及七家商業實體,業績波動性較大,而新增的其他設備對收入貢獻有限。

業績靠股東支撐

可魯大師的問題還不止于此,該公司被田野接手后,開始著手變現業務,但主要還是關聯交易,剛開始收入基本來自于控股股東360科技及重要股東嵩恒網絡的交易。

根據披露,360科技間接持股魯大師41.37%股權,為第一大股東,田野持有27.67%的股權,為第二大股東,合計為69.04%的股權,上海嵩恒網絡持有股權比例為23.64%,為第三大股東。

從往年業績看,魯大師大部分收入來自360科技和嵩恒網絡,根據披露,2016-2019年首四個月,魯大師來自360科技和嵩恒網絡的收入貢獻分別為80.1%、75.1%、29.9%及34.9%。該公司對控股股東依賴較為嚴重,2016年來自于360集團的收入貢獻達67.2%,今年首四個月為25.2%。

該公司通過上線不同的業務以弱化這種依賴,情況看似有所好轉,但具體分析看來,主要為手機銷售的貢獻,但這塊業務波動過大,業績不穩定,實際上存在很大經營風險。

細心的投資者可能關注到,魯大師此次上市超高換手率背后,股價暴漲,受益者最大的還是田野及360科技,這兩個是早期的投資者,投入的成本本來就低,觀察到,截止2019年4月,該公司凈資產為2.477億元,即使不算早期投入成本,以上市首日收盤市值算,也賺了7倍多。

任何角度可投價值都低

那么魯大師的價值有多少呢?

若如上文分析所言,該公司的可投性很低,業務波動大,業績對控股股東依賴大,且上市后大部分原股東或退出,游資出籠等這些種種現象都可以看出投資者對該公司的價值態度。但若以財務的角度看,該公司目前的價值是高估或者低估呢?

魯大師盈利幾乎靠線上流量變現業務,2018年線上流量變現毛利貢獻98%,2019年首四個月貢獻98.8%,硬件基本都是微利或者不賺錢狀態。該公司的凈利潤基本轉為留存收益,因此凈資產每年都有增長,首四個月凈資產為2.477億元,加上0.95億元(1.06億港元)的上市募資額,合計凈資產為3.427億元,以目前的市值算,PB估值為5.4倍。

根據相關交易軟件對該公司的分類,以PB估值看,應用軟件指數PB為2.65倍,互聯網+指數的PB為1.6倍,均遠低于魯大師的估值。

以上估值方法主要以靜態的角度,但以動態看,魯大師可能要面臨較大的挑戰,包括線上月活數據存下滑風險,核心的線上流量變現業務業績或因此面臨不確定性,該業務為盈利核心,將影響到凈利潤及凈資產增長。此外,硬件部分特別是手機設備,存在較大的客戶風險以及業績波動風險。

綜上看來,魯大師有多少價值,或許投資者已經有答案了。

(文章來源:智通財經網)

關鍵詞:

審核:yj136

編輯:yj127

大師,業務,公司,線上,游戲