南華期貨:中金所外匯期貨仿真新合約上市,透露什么信號?

摘要: 作者:南華研究院周驥Z0017101近日,一則中國金融期貨交易所(以下簡稱“中金所”)在2023年1月18日發(fā)布的《外匯期貨仿真交易新合約上市通知》公告引起了大家的熱議。

作 者:南華研究院 周 驥 Z0017101

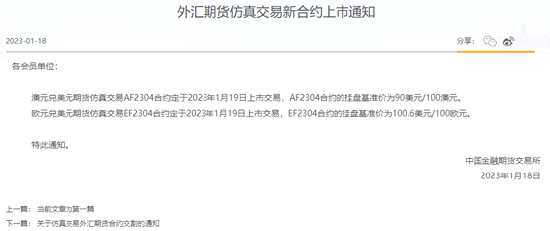

近日,一則中國金融期貨交易所(以下簡稱“中金所”)在2023年1月18日發(fā)布的《外匯期貨仿真交易新合約上市通知》公告引起了大家的熱議。市場除了沉浸在中金所外匯期貨測試產(chǎn)品終于推出的喜悅之余,還嗅到了境內(nèi)外匯期貨即將上市的氣息。

圖1:2023年1月18日中金所外匯期貨仿真交易新合約上市通知內(nèi)容

資料來源:中金所 南華研究

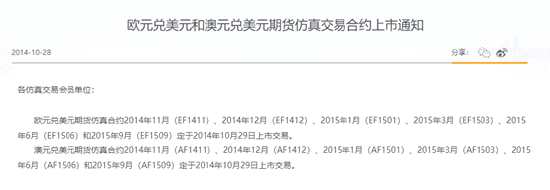

其實,中金所在發(fā)布新合約上市公告的同時,還發(fā)布了《關(guān)于仿真交易外匯期貨合約交割通知》公告。所以,不難看出外匯期貨仿真交易新合約并不是第一次推出。中金所早在2014年10月20日就公布了歐元兌美元交叉匯率期貨與澳元兌美元交叉匯率期貨仿真交易業(yè)務(wù)規(guī)則,并于同月28日推出了歐元兌美元交叉匯率期貨與澳元兌美元交叉匯率期貨仿真交易。從2014年年底起,中金所平均每月都會推出上述兩個品種的外匯期貨仿真交易新合約。在已推出的外匯期貨(仿真)合約中,只是合約的名稱有所不同,例如:2023年12月18日公布的AF2304和EF2304合約。其中,澳元/美元和歐元/美元合約的名稱,僅前綴不同,“AF”是澳元/美元期貨合約的代碼,“EF”是歐元/美元期貨合約的代碼,以“AF2304”為例,“2304”表示澳元/美元期貨合約在2023年4月份到期。

圖2:中金所于2014年10月28日首次推出歐元兌美元交叉匯率期貨與澳元兌美元交叉匯率期貨仿真交易

資料來源:中金所 南華研究

圖3:從2014年年底起,中金所平均每月都會推出新的外匯期貨仿真交易新合約

資料來源:中金所 南華研究

中金所外匯期貨(仿真)是集中式的交易所場內(nèi)交易,中金所為平臺,會員機(jī)構(gòu)為參與者。符合相關(guān)規(guī)定的期貨公司及非期貨公司可以申請成為交易所會員,會員可以根據(jù)業(yè)務(wù)需要向交易所申請仿真交易席位并提交相關(guān)材料。客戶可在會員處進(jìn)行開戶,會員在交易所系統(tǒng)中錄入客戶開戶資料后,仿真客戶交易編碼由系統(tǒng)自動生成,經(jīng)交易所確認(rèn)后才可以使用。關(guān)于外匯期貨仿真交易結(jié)算規(guī)則,中金所實行會員分級結(jié)算制度,并執(zhí)行當(dāng)日無負(fù)債結(jié)算制度。由于交叉匯率期貨是不涉及人民幣的外匯期貨,因此需要用美元兌人民幣的折算匯率進(jìn)行結(jié)算及后續(xù)的交割。風(fēng)險管理及控制方面,中金所實行保證金制度、持倉限額制度、大戶持倉報告制度、漲跌停板制度、強(qiáng)行平倉制度和風(fēng)險警示制度等。

表1:中金所外匯期貨仿真交易合約規(guī)則

資料來源:中金所 南華研究

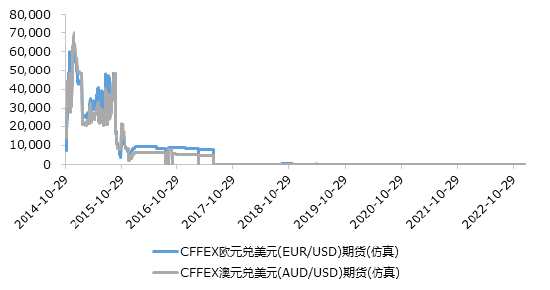

關(guān)于兩只仿真期貨的成交量及持倉量情況,僅僅在上市初期交易較為活躍,在2015年之后,市場參與度有所下滑。我們認(rèn)為,仿真交易為模擬交易,涉及的資金是虛擬資金,畢竟不是真實的外匯期貨合約,因此參考意義有限。但按照新產(chǎn)品上市的程序,外匯期貨仿真交易可以說是境內(nèi)外匯期貨上市前檢驗規(guī)則的關(guān)鍵一步,能夠為外匯期貨的正式掛牌交易做好鋪墊。

圖4:中金所歐元兌美元及澳元兌美元仿真期貨上市至今持倉量情況

數(shù)據(jù)來源:Wind 南華研究

圖5:中金所歐元兌美元及澳元兌美元仿真期貨上市至今成交量情況

數(shù)據(jù)來源:Wind 南華研究

其實早在20世紀(jì)90年代,我國就推行過外匯期貨交易試點,試點的品種包括美元、英鎊、德國馬克、日元和港元等。但由于一些原因,中國人民銀行和國家外匯管理局在1996年年初宣布廢除《外匯期貨業(yè)務(wù)管理試行辦法》,至此我國外匯期貨試點業(yè)務(wù)畫上了句號。近年,隨著人民幣匯率波幅逐漸加大以及人民幣跨境使用的擴(kuò)大,中國企業(yè)面臨的匯率風(fēng)險急劇上升。因此,外匯市場衍生工具的推出與完善日益受到外貿(mào)企業(yè)的關(guān)注,增加了其對外匯相關(guān)信息的敏感度,從而放大了市場對此次公告的反應(yīng)。通過對歷年在岸人民幣匯率和離岸人民幣匯率的年化波動率及年度波動幅度的統(tǒng)計,我們可以感受到隨著國門的逐步開放,外貿(mào)企業(yè)對外匯期貨來規(guī)避匯率風(fēng)險的迫切性:2015年以來,在岸人民幣匯率和離岸人民幣匯率的年化波動率均高達(dá)4%以上,與主流國際貨幣波動率差距越來越小。人民幣匯率的年度波動幅度也有逐漸擴(kuò)大的趨勢,2022年以前波幅基本在2300-7200BP之間,2022年高達(dá)10000BP之上,波動幅度不可小覷。因此,在人民幣急升急貶行情下,加快境內(nèi)外匯市場發(fā)展有一定的緊迫性。

表2:CNY&CNH以及國際主流貨幣2015年至2022年年化波動率統(tǒng)計

數(shù)據(jù)來源:Wind 南華研究

圖6:2015-2022年在岸人民幣匯率與離岸人民幣匯率年度波動幅度統(tǒng)計

注意:波動幅度為當(dāng)年美元兌人民即期匯率最高價與最低價之差。

數(shù)據(jù)來源:Wind 南華研究

當(dāng)前,金融衍生產(chǎn)品已成為世界金融體系中重要的組成部分之一,金融衍生產(chǎn)品的完善程度或多或少反映了一個國家金融水平的發(fā)展程度。經(jīng)過多年的發(fā)展,我國外匯衍生品市場已較為成熟,目前涵蓋了遠(yuǎn)期、掉期及期權(quán)等衍生工具,但作為外匯避險工具之一的外匯期貨卻尚未在境內(nèi)推出。從中金所自2014年推出的外匯期貨仿真交易來看,外匯期貨具有標(biāo)準(zhǔn)化合約的合法、受監(jiān)管、資金隔離、安全等特點。隨著我國金融對外開放和人民幣匯率市場化改革的深入推進(jìn),在境內(nèi)適時推出外匯期貨具有重大的現(xiàn)實意義,主要體現(xiàn)在:一、可以拓展人民幣外匯市場的參與主體范圍;二、能夠豐富合規(guī)交易渠道,增加企業(yè)對沖匯率風(fēng)險的途徑和手段;三、幫助提高人民幣匯率價格發(fā)現(xiàn)的透明度,有助于提升在岸人民幣市場的定價影響力,從而提高人民幣匯率的公信力;四、是進(jìn)一步邁出人民幣國際化的重要一步。2022年年末及2023年年初,央行出臺了多個外匯政策,例如:銀行間外匯市場交易時間的延長、人民幣匯率指數(shù)貨幣籃子的調(diào)整以及發(fā)表了《有序推進(jìn)人民幣國際化》的文章,在一定程度上說明人民幣國際化將是2023年央行在外匯方面的重點目標(biāo)之一。因此,在境內(nèi)建立外匯期貨市場將助力人民幣國際化進(jìn)程。

雖然目前境內(nèi)何時正式推出外匯期貨還是未知數(shù),但隨著我國金融市場的發(fā)展以及外匯市場改革不斷完善,我們期待在不久的將來境內(nèi)能正式推出外匯期貨。

重要申明:本報告內(nèi)容及觀點僅供學(xué)習(xí)和參考,不構(gòu)成任何投資建議。市場有風(fēng)險,投資需謹(jǐn)慎。

外匯期貨,中金所,人民幣匯率

言")