熱點新聞 | 本周五掛牌上市!關于中證1000股指期貨和期權,你想知道的都在這里了

摘要: 華融融達期貨股指期貨和股指期權產品要上新了!7月18日,證監會發布消息,證監會近日批準中金所開展中證1000股指期貨和期權交易。相關合約正式掛牌交易時間為2022年7月22日。

華融融達期貨

股指期貨和股指期權產品要上新了!

7月18日,證監會發布消息,證監會近日批準中金所開展中證1000股指期貨和期權交易。相關合約正式掛牌交易時間為2022年7月22日。

股指期貨和期權是資本市場的風險管理工具,是多層次資本市場的重要組成部分。近年來,我國股票市場規模穩步擴大,投資者風險管理需求隨之增加。上市中證1000股指期貨和期權,是全面深化資本市場改革的一項重要舉措,有助于進一步滿足投資者避險需求,健全和完善股票市場穩定機制,助力資本市場平穩健康發展。

證監會表示,下一步將督促中金所做好各項工作,保障中證1000股指期貨和期權的平穩推出和穩健運行。

昨日晚間,中金所公布了中證1000股指期貨和股指期權合約及相關業務規則,并就中證1000股指期貨和股指期權合約上市交易有關事項作了明確。

中證1000股指期貨合約規模與已上市股指期貨產品相當

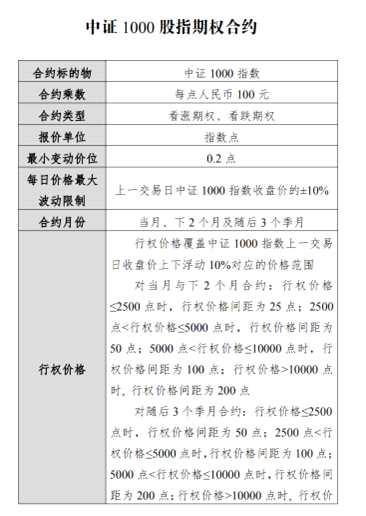

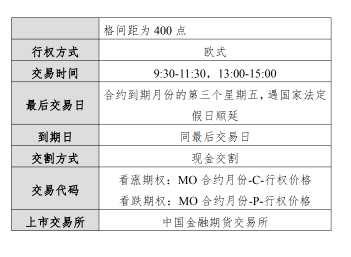

據期貨日報記者了解,中證1000股指期貨的合約乘數為每點人民幣200元,以當前中證1000指數約7000點計算,中證1000股指期貨的合約面值約為140萬元。目前已上市三個股指期貨產品合約規模在90萬—130 萬元,中證1000股指期貨的合約規模與現有已上市三個股指期貨產品合約規模相當。中證1000股指期貨合約的其他主要條款與現有已上市三個股指期貨產品基本保持一致。報價單位為指數點。最小變動價位設計為0.2點。交易時間為9:30—11:30和13:00—15:00。漲跌停板幅度為上一交易日結算價的± 10%,到期月份合約最后交易日漲跌停板幅度為上一交易日結算價的± 20%。最低交易保證金標準設計為合約價值的 8%。最后交易日為合約到期月份的第三個星期五,遇國家法定假日順延,最后交易日即為交割日。交割方式為現金交割。中證1000股指期貨的合約交易代碼為IM。

中證1000股指期權合約的合約乘數為每點人民幣100元,與已上市的滬深300股指期權一致。以當前中證1000指數約7000點計算,中證1000股指期權的合約面值約為70萬元,略高于滬深300股指期權(約 45 萬元)。中證1000 股指期權合約的其他主要條款與已上市的滬深300股指期權產品基本保持一 致。合約類型為看漲期權、看跌期權。報價單位為指數點。最小變動價位為0.2 點。每日價格最大波動限制為上一交易日中證1000指數收盤價的± 10%。行權價格覆蓋中證1000指數上一交易日收盤價上下浮動 10%對應的價格范圍。行權方式為歐式。交易時間為9:30—11:30,13:00—15:00。最后交易日為合約到期月份的第三個星期五,遇國家法定假日順延,到期日同最后交易日。交割方式為現金交割。

中證1000股指期權合約看漲期權交易代碼為MO合約月份-C-行權價格,看跌期權交易代碼為 MO合約月份-P-行權價格。

中證1000股指期貨上市初期保證金標準為15%

根據中金所發布的通知,中證1000股指期貨首批上市合約為2022年8月合約(IM2208)、2022年9月合約(IM2209)、2022年12月合約(IM2212)和2023年3月合約(IM2303)。

中證1000股指期權首批上市合約月份為 2022年8月(MO2208)、2022年9月(MO2209)、2022 年10月(MO2210)、2022年12月(MO2212)、2023年 3月(MO2303)和2023年6月(MO2306)。

各合約掛盤基準價由交易所在合約上市交易前一交易日公布。

通知明確,中證1000股指期貨各合約限價指令的每次最大下單數量為20手,市價指令的每次最大下單數量為10手。中證1000股指期權各合約限價指令的每次最大下單數量為20手。

交易保證金方面,中證1000股指期貨各合約上市初期的交易保證金標準為15%。對滬深300股指期貨、中證500股指期貨、中證1000股指期貨和上證50股指期貨的跨品種雙向持倉,按照交易保證金單邊較大者收取交易保證金。中證1000股指期權各合約的保證金調整系數為15%,最低保障系數為0.5。同一客戶某一月份中證1000股指期權合約單邊持倉限額為1200手(在不同會員處持倉合并計算)。

交易費用方面,中證1000股指期貨各合約的手續費標準暫定為成交金額的萬分之零點二三,申報費為每筆1元。申報是指買入、賣出及撤銷委托。中證1000股指期貨各合約的平今倉交易手續費標準為成交金額的萬分之三點四五。中證1000股指期貨交割手續費至2022年12月31日止減半收取。中證1000股指期權合約的手續費標準為每手15元,行權(履約)手續費標準為每手2元。交易所暫不收取中證1000股指期權合約的申報費。

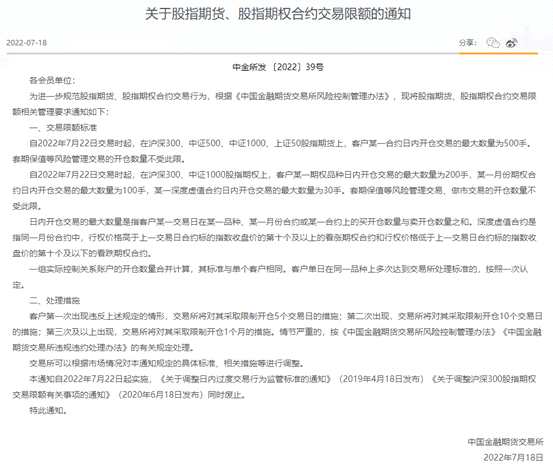

股指期貨和股指期權交易限額明確

股指期貨、股指期權合約交易限額一直是市場關注的焦點。昨日,中金所發布通知,對股指期貨、股指期權合約交易限額相關管理作了明確。

自2022年7月22日交易時起,在滬深300、中證500、中證1000、上證50股指期貨上,客戶某一合約日內開倉交易的最大數量為500手。套期保值等風險管理交易的開倉數量不受此限。

自2022年7月22日交易時起,在滬深300、中證1000股指期權上,客戶某一期權品種日內開倉交易的最大數量為200手,某一月份期權合約日內開倉交易的最大數量為100手,某一深度虛值合約日內開倉交易的最大數量為30手。套期保值等風險管理交易、做市交易的開倉數量不受此限。

日內開倉交易的最大數量是指客戶某一交易日在某一品種、某一月份合約或某一合約上的買開倉數量與賣開倉數量之和。深度虛值合約是指同一月份合約中,行權價格高于上一交易日合約標的指數收盤價的第十個及以上的看漲期權合約和行權價格低于上一交易日合約標的指數收盤價的第十個及以下的看跌期權合約。

一組實際控制關系賬戶的開倉數量合并計算,其標準與單個客戶相同。客戶單日在同一品種上多次達到交易所處理標準的,按照一次認定。

通知還明確,客戶第一次出現違反上述規定的情形,交易所將對其采取限制開倉5個交易日的措施;第二次出現,交易所將對其采取限制開倉10個交易日的措施;第三次及以上出現,交易所將對其采取限制開倉1個月的措施。情節嚴重的,按《中國金融期貨交易所風險控制管理辦法》《中國金融期貨交易所違規違約處理辦法》的有關規定處理。

交易所可以根據市場情況對本通知規定的具體標準、相關措施等進行調整。

上述通知自2022年7月22日起實施,《關于調整日內過度交易行為監管標準的通知》(2019年4月18日發布)《關于調整滬深300股指期權交易限額有關事項的通知》(2020年6月18日發布)同時廢止。

市場人士表示,股指期貨和期權自誕生以來,已成為全球主要資本市場不可或缺的專業化風險對沖工具,發揮著風險管理等重要功能。中證1000指數成分股與已上市股指期貨品種的標的指數滬深300指數、上證50指數、中證500指數的成分股不重疊。上市中證1000股指期貨和期權,將有助于形成覆蓋大、中、小盤股的較為完整的風險管理產品體系,是全面深化資本市場改革的一項重要舉措,有助于進一步滿足投資者避險需求,健全和完善股票市場穩定機制,助力資本市場平穩健康發展。

中證,股指期貨,股指期權